Внеплановая инвентаризация: образец приказа о проведении, в каких случаях она проводится, сроки и причины

Обновлено:

Внеплановая инвентаризация – обязательная проверка наличия имущества, проводимая при возникновении определённых событий, таких как увольнение материально ответственного лица, чрезвычайные ситуации или подозрения в хищении. В статье представлены случаи её проведения, сроки, порядок оформления приказа по форме ИНВ‑22 и основные требования ФСБУ 28/2023.

Основания и причины проведения внеплановой инвентаризации

Законодательные основания

Внеплановая инвентаризация является обязательной проверкой фактического наличия имущества и обязательств организации и проводится без предварительного уведомления материально‑ответственного лица (МОЛ). Регулировать её порядок предписывают ФСБУ 28/2023 и Федеральный закон № 402‑ФЗ. Эти нормативные акты определяют как случаи, при которых инвентаризацию необходимо проводить немедленно, так и порядок её документирования.

Обязательные случаи проведения

Согласно законодательству, внеплановая инвентаризация обязана быть инициирована в следующих ситуациях:

- Чрезвычайные ситуации (пожар, авария, стихийное бедствие). После ликвидации происшествия необходимо установить, какие активы пострадали или исчезли.

- Смена материально‑ответственного лица (увольнение, перевод, отпуск). Проверка должна завершиться до передачи дел новому сотруднику, чтобы исключить возможные расхождения в учёте.

- Выявление хищений, злоупотреблений или порчи имущества. При обнаружении факта кражи или умышленного повреждения активов инвентаризация начинается в день обнаружения.

- Реорганизация, ликвидация, продажа или аренда имущества. До составления ликвидационного баланса или передачи имущества контрагенту требуется подтвердить его фактическое состояние.

- Инициатива руководства (внезапный контроль). При необходимости руководства получить актуальные данные о состоянии активов проводится внеплановая проверка без отлагательства.

Добровольные случаи и инициатива директора

Помимо обязательных ситуаций, директор организации может решить провести инвентаризацию в целях:

- контроля за ценными активами, когда требуется более детальное наблюдение за их движением;

- исправления ошибок учёта, выявленных в результате внутреннего аудита;

- удовлетворения требований внешних органов (ФНС, независимых аудиторов, прокуратуры), которые могут запросить подтверждение наличия или состояния имущества.

Эти инициативы не требуют законодательного основания, однако их проведение должно быть задокументировано в акте инвентаризации.

Сроки начала проверки

Точные сроки начала внеплановой инвентаризации зависят от характера события. Ниже представлена таблица, отражающая нормативные ориентиры:

| Событие | Срок начала проверки |

|---|---|

| Хищение / кража | В день обнаружения |

| Чрезвычайная ситуация | Сразу после завершения ЧС |

| Смена МОЛ | До дня передачи дел новому сотруднику |

| Передача имущества (продажа, аренда) | До фактической передачи контрагенту |

| Реорганизация / ликвидация | До составления ликвидационного баланса |

Соблюдение указанных сроков позволяет минимизировать риски потери активов и обеспечивает соответствие требованиям законодательства.

Организационные процедуры: приказ, состав комиссии, сроки и алгоритм действий

Форма и содержание приказа

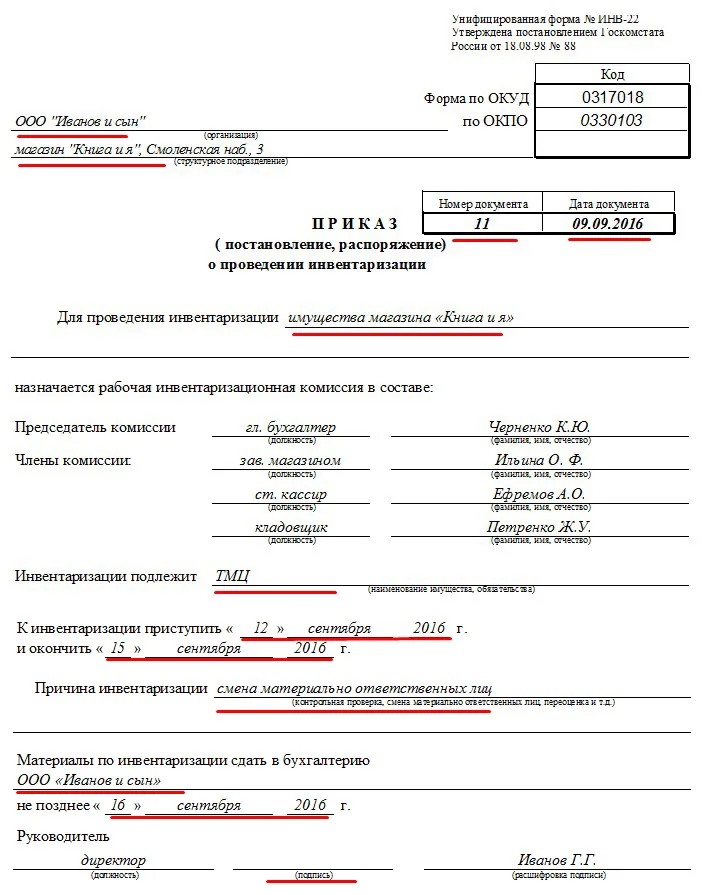

Приказ о проведении инвентаризации оформляется по форме № ИНВ‑22. При желании организация может использовать собственный шаблон, однако он обязан быть утверждён в учётной политике компании. В типичном приказе указываются:

- Номер, дата и место издания (например, г. Москва, 16 июня 2026 г.);

- Причина проведения (в рассматриваемом случае – увольнение заведующего складом № 2);

- Сроки проведения проверки (обычно 1‑5 рабочих дней; в примере – 17‑18 июня 2026 г.);

- Состав комиссии (председатель – главный бухгалтер; члены – экономист и начальник службы безопасности);

- Обязанность присутствия материально‑ответственного лица (МОЛ) при пересчёте;

- Сдача материалов в бухгалтерию (не позднее 19 июня 2026 г.).

Эти пункты позволяют фиксировать все ключевые параметры проверки и обеспечить её юридическую прозрачность.

Состав комиссии и правило кворума

Для легитимности результатов инвентаризации необходимо соблюдение правила кворума 2/3: присутствовать должно не менее двух третей от общего числа членов комиссии. Минимальный состав комиссии составляет 3‑4 человека. В случае микробизнеса, где формировать комиссию затруднительно, допускается проведение проверки без комиссии – её осуществляет директор предприятия.

Примерный состав комиссии может выглядеть так:

| Должность | ФИО (пример) |

|---|---|

| Председатель | Главный бухгалтер Иванов И.И. |

| Член комиссии | Экономист Петров П.П. |

| Член комиссии | Начальник службы безопасности Сидоров С.С. |

Такой состав обеспечивает наличие финансового, экономического и охранного контроля над процессом.

Сроки проведения и приостановка операций

Продолжительность инвентаризации фиксируется в приказе. В зависимости от объёма проверяемых активов она может варьироваться от одного до пяти рабочих дней. На весь период проверки приостанавливаются операции по приёму и выдаче товаров, чтобы исключить изменения в учётных данных и обеспечить достоверность результатов.

Пошаговый алгоритм действий

После издания приказа следует последовательный набор действий, который гарантирует полноту и точность проверки:

- Издание приказа – утверждение состава комиссии, сроков и порядка проведения инвентаризации.

- Сбор расписок от материально‑ответственного лица (МОЛ) о передаче документов в бухгалтерию.

- Физический пересчёт – взвешивание, обмер, сканирование или иной способ фиксации реального состояния активов.

- Оформление инвентаризационных описей в форме № ИНВ‑3, где фиксируются полученные данные.

- Сравнение с учётными данными и составление сличительной ведомости (форма № ИНВ‑19), позволяющей выявить расхождения.

- Принятие решений руководителем – издание приказа об утверждении результатов и последующих корректирующих действий.

Следование этому алгоритму позволяет избежать пропусков, обеспечить соответствие фактического состояния активов учётным данным и подготовить документальное основание для дальнейших управленческих решений.

Новые требования ФСБУ 28/2023 и цифровые технологии в 2026 году

Обязательная цифровизация и электронный документооборот

С 2026 года ФСБУ 28/2023 делает цифровизацию процесса обязательной. Организации могут использовать только электронный документооборот (ЭДО) и подписи с использованием электронной цифровой подписи (ЭЦП). Это значит, что все акты, протоколы и сопроводительные документы оформляются в электронном виде и подписываются ЭЦП, что сокращает время оформления с нескольких дней до нескольких минут и исключает необходимость бумажных копий.

Дистанционный пересчёт активов

Новые правила позволяют проводить инвентаризацию без физического присутствия всей комиссии в месте учёта:

- Комиссия может находиться в офисе, а ответственный за материальные активы (МОЛ) демонстрировать их через видеосвязь.

- Фиксация состояния объектов допускается в виде фотографий и видеозаписей, которые сохраняются в системе ЭДО.

Такой подход особенно полезен для компаний с разрозненными площадками или при ограничениях на передвижение персонала.

Технические средства, официально признанные ФСБУ 28/2023

Для обеспечения достоверности данных ФСБУ 28/2023 перечисляет конкретные средства, которые могут использоваться при инвентаризации:

- Терминалы сбора данных (ТСД) со сканерами штрих‑кодов и QR‑кодов – позволяют быстро регистрировать мелкие и средние предметы.

- RFID‑метки и считыватели – обязательны для основных средств и дорогостоящей техники, где требуется автоматическое считывание без прямого контакта.

- Дроны/квадрокоптеры – применяются для осмотра высоких стеллажей и складов, где доступ человеком затруднён.

- Специализированные программы (например, DataMobile, Cleverence) с интеграцией в 1С, «МойСклад», ERP‑системы – обеспечивают синхронный ввод данных, их проверку и передачу в бухгалтерию в реальном времени.

Использование этих средств гарантирует соответствие требованиям ФСБУ 28/2023 и упрощает последующую обработку данных.

Обновлённые формы, кворум и организационные нюансы

- Формы и документы: компании могут применять собственные формы, если они утверждены в учётной политике организации. В сравнительной ведомости обязана присутствовать колонка «Оценка по справедливой стоимости», которая используется для отражения излишков.

- Кворум комиссии: установлен минимум 2/3 от общего числа членов. Рекомендуемый состав – 5‑6 человек, что позволяет сохранять легитимность проверки даже при отсутствии одного‑двух членов.

- Микропредприятия: для них допускается отсутствие комиссии; проверку проводит директор, что упрощает процесс без потери контроля.

Эти изменения делают процесс инвентаризации более гибким, но при этом сохраняют требуемый уровень достоверности и контроля.

Бухгалтерский и налоговый учёт результатов, оценка излишков и недостач, практические рекомендации

Операции по учёту излишков

При выявлении излишков их стоимость учитывается по справедливой (рыночной) цене. ФНС требует документального подтверждения этой цены: прайс‑листы, данные маркетплейсов, скриншоты и т.п. После получения подтверждения в бухгалтерском учёте делаются следующие проводки:

- Дт 10 (41, 43, 01) — Кт 91.1 «Прочие доходы» – отражение дохода от реализации излишков по справедливой стоимости.

Все операции обязаны быть проведены в том же месяце, когда завершена инвентаризационная проверка. Перенос их на конец квартала запрещён.

Операции по учёту недостач

Недостачи списываются по их балансовой стоимости. Базовая проводка выглядит так:

- Дт 94 — Кт 10 (41, 43, 50) – списание недостачи и одновременно уменьшение соответствующего субсчёта основных средств, товаров и пр.

Дальнейшее распределение расходов зависит от причины недостачи:

Недостача в пределах нормы убыли

- Дт 20 (25, 26, 44) — Кт 94 – расходы отражаются как часть основной деятельности.

Недостача за счёт виновного лица

- Дт 73.2 «Расчёты по возмещению ущерба» — Кт 94 – создаётся обязательство к возмещению от ответственного сотрудника.

Отсутствие виновного

- Дт 91.2 «Прочие расходы» — Кт 94 – убыток относится к общим расходам компании.

Постинвентаризационные процедуры

После завершения проверки необходимо выполнить ряд обязательных шагов, чтобы документировать результаты и обеспечить их юридическую силу:

- Заседание комиссии – составляется протокол, который может быть подписан электронной подписью (ЭЦП).

- Запрос объяснений от материально‑ответственного лица (МОЛ) – срок 2 дня. При отсутствии ответа оформляется акт об отказе.

- Приказ руководителя – утверждает результаты инвентаризации, фиксирует справедливую стоимость излишков, порядок списания недостач и, при необходимости, удержание средств с виновного лица.

- Бухгалтерские проводки в 1С – реализуются согласно описанным выше схемам.

- Взыскание ущерба – возможны два пути:

- удержание из заработной платы (не более 20 % от выплаты);

- судебный иск. При наличии признаков преступления привлекаются правоохранительные органы (полиция, прокуратура) с приложением актов, видеоматериалов и иных доказательств.

Практические рекомендации по снижению рисков

- Внести в учётную политику порядок дистанционной проверки и обязательное использование электронного документооборота (ЭДО). Это ускоряет процесс и уменьшает вероятность подделки документов.

- В договорах о полной материальной ответственности чётко перечислить должности, подверженные риску недостач (курьеры, администраторы, продавцы, кладовщики).

- Обеспечить наличие официальных справок от МЧС или полиции при чрезвычайных ситуациях и кражах – они необходимы для налогового списания ущерба.

- Применять правило кворума «с запасом» – формировать комиссию из 5‑6 членов, чтобы избежать проблем, связанных с «больничными» и саботажем.

- Автоматизировать процесс с помощью терминалов сбора данных (ТСД) и ЭЦП, что минимизирует человеческий фактор и исключает возможность фальсификации записей.

Соблюдение указанных процедур и рекомендаций позволяет обеспечить корректный бухгалтерский и налоговый учёт результатов инвентаризации, а также снизить вероятность финансовых потерь и правовых конфликтов.

Часто задаваемые вопросы

Когда проведение внеплановой инвентаризации является обязательным?

Обязательная проверка требуется в случаях, предусмотренных ФСБУ 28/2023 и Федеральным законом № 402‑ФЗ:

- стихийные бедствия, пожар, авария;

- смена материально ответственного лица (увольнение, перевод, отпуск);

- выявление хищения, порчи или злоупотребления имуществом;

- реорганизация, ликвидация, передача имущества в аренду/выкуп;

- решение руководства о внезапной проверке.

Как правильно оформить приказ о проведении внеплановой инвентаризации?

- Использовать форму № ИНВ‑22 (или внутренний шаблон, согласованный с учётной политикой).

- Указать причину проверки, объект (склад, отдел и т.п.), сроки начала и завершения.

- Утвердить состав комиссии — минимум 3 члена, при этом законный кворум — присутствие не менее 2/3 от общего числа членов.

- Зафиксировать обязательство присутствия материально ответственного лица (МОЛ) без включения его в состав комиссии.

- Подписать приказ руководителем и зарегистрировать в книге контроля.

Какие сроки начала и длительность внеплановой инвентаризации?

- Срок начала зависит от основания:

- При хищении, порче — в день обнаружения или на следующий рабочий день;

- После ЧС — сразу после окончания чрезвычайного события;

- При смене МОЛ — до дня передачи дел новому сотруднику;

- При передаче имущества — до фактической передачи контрагенту.

- Длительность устанавливается в приказе: обычно от 1 до 5 рабочих дней (короткие проверки — 1‑3 дня, крупные объекты — до 5‑7 дней). На весь период операции по приёму/выдаче приостанавливаются.

Как отражаются излишки и недостачи в бухгалтерском учёте?

- Излишки — оприходуются по справедливой (рыночной) стоимости на дату проверки:

Дт 10 (41, 43, 01) — Кт 91.1 «Прочие доходы». - Недостачи — списываются по балансовой стоимости:

Дт 94 — Кт 10 (41, 43, 50).

Если недостача покрывается виновным сотрудником — Дт 73.2 «Расчёты по возмещению ущерба» — Кт 94.

Если виновный не найден — Дт 91.2 «Прочие расходы» — Кт 94.

Все проводки обязаны быть сделаны в том месяце, в котором завершена проверка.

Какие технологические нововведения позволяют проводить внеплановую инвентаризацию дистанционно?

С 2026 года ФСБУ 28/2023 официально разрешает:

- Видеофиксацию — МОЛ показывает имущество по видеосвязи, запись прикладывается к актам.

- Электронный документооборот — описи, сличительные ведомости и акты подписываются ЭЦП, хранятся в системе ЭДО.

- Терминалы сбора данных (ТСД) и RFID — сканирование штрих‑кодов/меток передаёт данные в 1С в реальном времени, устраняя бумажные записи.

- Дроны и камеры — позволяют пересчитывать высокие стеллажи без физического доступа.

Эти инструменты ускоряют проверку, снижают риск ошибок и сохраняют юридическую силу документов.