Оформление результатов инвентаризации в отчете: порядок отражения итогов в бухгалтерских учетах и записях

Обновлено:

В статье описан порядок оформления результатов инвентаризации: формирование комиссии, подготовка и заполнение форм №ИНВ‑22, №ИНВ‑26, проведение сверки и составление актов. Приведены нормативные ссылки, примеры бухгалтерских проводок при выявлении излишков и недостач, а также рекомендации по использованию автоматизированных решений.

Законодательные основания и причины проведения инвентаризации

Законодательные требования

Юридические лица обязаны предоставлять полные и достоверные сведения о своём финансовом состоянии. Эта обязанность закреплена в Федеральном законе № 402‑ФЗ «О бухгалтерском учёте», а также в Приказах Министерства финансов № 34н и № 49, которые уточняют порядок представления информации и требования к её достоверности. Нарушение этих норм влечёт за собой ответственность перед контролирующими органами и может стать основанием для административных санкций.

Цели и задачи инвентаризации

Главная цель инвентаризации – сопоставить фактическое наличие материальных ценностей с данными бухгалтерского учёта. Это позволяет:

- контролировать сохранность имущества;

- выявлять факты хищения, порчи или несанкционированного использования;

- своевременно корректировать учётные записи и предотвращать искажения финансовой отчётности.

Эти задачи становятся особенно актуальными в ситуациях, когда существует риск потери или недостачи активов.

Перечень объектов, подлежащих инвентаризации

Инвентаризации охватывают широкий спектр активов, включая:

- основные средства и нематериальные активы (НМА);

- финансовые вложения;

- запасы сырья, материалов, готовой продукции и товаров;

- денежные средства и их эквиваленты;

- арендованные активы и имущество, находящееся на ответственном хранении.

Каждая из этих категорий требует отдельного подхода к проверке и документированию фактического наличия.

Случаи, требующие проведения инвентаризации, и периодичность

Инвентаризация обязательна в ряде типовых и исключительных ситуаций:

- Подготовка к годовому бухгалтерскому отчёту – проверка соответствия учётных данных реальному состоянию имущества.

- Смена руководящего состава, отвечающего за сохранность – необходимость подтверждения передачи ответственности.

- Выявление фактов присвоения, порчи или подозрений в них – оперативное реагирование на нарушения.

- Планируемая передача имущества в аренду или продажу – подтверждение наличия и состояния активов.

- Инициированная ликвидация – обязательная проверка всех активов перед их распределением.

- Реорганизация бизнеса – уточнение состава и стоимости имущества в новых юридических формах.

- Чрезвычайные обстоятельства (пожар, наводнение, стихийные бедствия) – оценка ущерба и восстановительных расходов.

При коллективной (бригадной) ответственности основанием для инвентаризации может стать смена руководства, обновление более чем половины коллектива или требование ответственного сотрудника.

Периодичность проведения инвентаризации определяется типом организации:

- большинство ООО и ИП – не реже одного раза в год;

- библиотеки – раз в пять лет;

- основные средства – раз в три года;

- организации, расположенные на Крайнем Севере, – особый график, согласуемый с региональными нормативами.

Соблюдение установленного графика и проведение инвентаризации в перечисленных случаях позволяют поддерживать достоверность бухгалтерской отчётности и минимизировать финансовые риски.

Подготовка к инвентаризации: формирование комиссии и предварительные действия

Оформление приказа о проведении инвентаризации

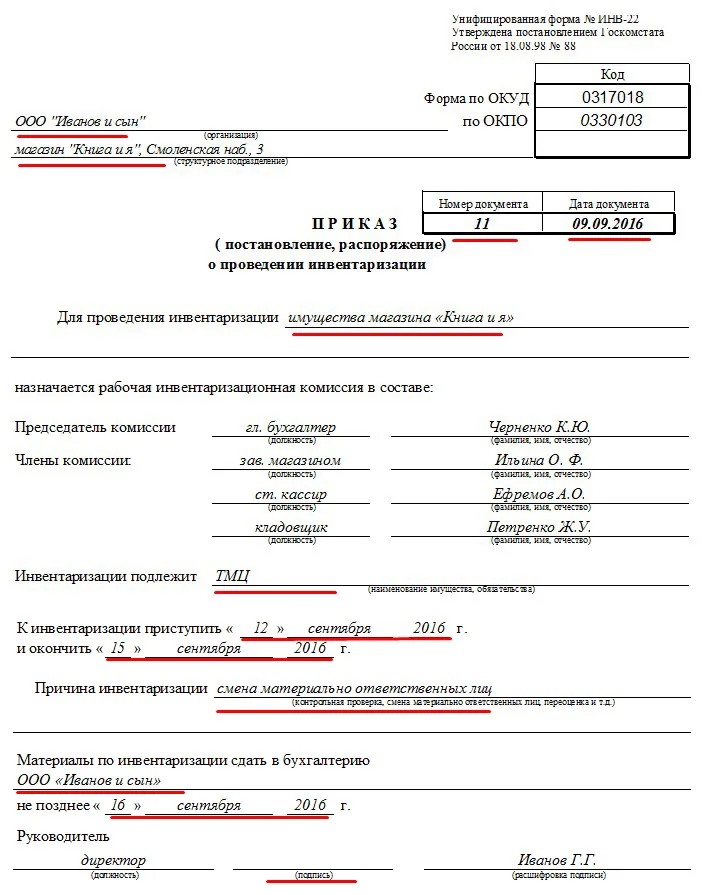

Первый шаг – издание приказа руководителя, в котором фиксируются ключевые параметры предстоящей проверки:

- Цель инвентаризации (например, подтверждение наличия и состояния основных средств).

- Перечень имущества, подлежащего проверке (основные средства, материалы, запасы).

- Сроки проведения – конкретные даты начала и завершения работ.

- Ответственные лица – руководитель комиссии, её члены и лица, обеспечивающие документальное сопровождение.

Приказ служит юридической основой для всех последующих действий и обязателен для подписания до начала любого физического учета.

Состав комиссии и распределение ролей

Для обеспечения объективности и полноты проверки в комиссии должно участвовать минимум два сотрудника. Рекомендуемый набор участников выглядит следующим образом:

| Подразделение | Представитель | Основные функции |

|---|---|---|

| Администрация | Руководитель проекта | Координация действий, контроль сроков |

| Бухгалтерия | Главный бухгалтер | Проверка соответствия данных бухгалтерскому учёту |

| Технический отдел | Инженер‑техник | Оценка технического состояния объектов |

| Юридический отдел | Юрист | Оценка правовых аспектов владения имуществом |

| Финансовый отдел | Финансовый аналитик | Анализ стоимости и амортизации |

Материально‑ответственные лица обязаны присутствовать при проверке, однако они не включаются в официальный список участников комиссии. Их роль – предоставить доступ к объектам и документам, а также подтвердить отсутствие скрытых остатков.

Документальное обеспечение и подготовка данных

После формирования комиссии необходимо обеспечить её работу соответствующей документацией:

- Форма №ИНВ‑22 – акт комиссии, который подписывается всеми её членами после завершения проверки.

- Форма №ИНВ‑23 – журнал исполнения, фиксирующий каждый этап инвентаризации, даты и подписи ответственных.

Для подготовки к проверке собираются данные о движениях имущества за выбранный период:

- Формируются приходные и расходные накладные за указанный интервал.

- Уполномоченный член комиссии фиксирует каждую накладную, указывая её номер и дату.

Кроме того, каждый участник обязан подписать расписку, подтверждающую сдачу всех накладных в бухгалтерию и отсутствие несогласованных остатков. Эти подписи служат доказательной базой в случае последующего аудита.

Техническое обеспечение и интеграция с ИТ‑системами

Эффективность инвентаризации во многом зависит от автоматизации процессов:

- При наличии 1С и системы маркировки ИС МП требуется настроить автоматическую загрузку кодов маркировки, чтобы избежать ручного ввода и сократить риск ошибок.

- Для считывания штрихкодов и RFID‑меток используются терминалы штрихкодирования, портативные сканеры (ТСД) и мобильные решения Mobile SMARTS от компании Клеверенс. Эти устройства позволяют фиксировать наличие и состояние объектов в режиме реального времени, сразу же передавая данные в интегрированную информационную систему.

Тщательная подготовка всех перечисленных элементов обеспечивает прозрачность, ускоряет процесс инвентаризации и минимизирует вероятность возникновения разногласий между бухгалтерией, техническим и финансовым отделами.

Этапы проведения инвентаризации на объекте

1. Подготовка и формирование комиссии

Перед началом инвентаризации формируется комиссия, в состав которой входят представители бухгалтерии, руководства и, при необходимости, внешние эксперты. На этом этапе подготавливаются нормативные формы (ИНВ‑22, ИНВ‑23) и утверждается план работ, включающий сроки и распределение ответственных лиц. При обязательной инвентаризации сроки определяются законодательством: минимум раз в год – общая сверка, раз в 36 мес. – проверка основных средств, в случае банкротства – не позднее 3 мес. с начала конкурсного производства.

2. Фактический осмотр и оценка активов

Комиссия проводит детальный подсчёт всех материальных и нематериальных активов, включая денежные средства и финансовые вложения. Для каждого предмета фиксируются:

- Наименование и количество;

- Состояние (годность, возможность дальнейшего использования);

- Для нематериальных активов (НМА) – наличие подтверждающих документов и соответствие учётным данным.

Особое внимание уделяется виртуальным активам: их наличие проверяется в бухгалтерских регистрах и сопоставляется с документами о праве собственности.

3. Сверка, обсуждение расхождений и их фиксация

Полученные фактические данные сравниваются с учетными остатками. Выявленные отклонения (излишки и недостачи) оформляются в ведомости расхождений, где указываются причины и предполагаемые меры исправления. На заседании комиссии обсуждаются результаты, фиксируется согласие всех участников и оформляется акт в бланке №ИНВ‑26. При необходимости разрабатывается план устранения несоответствий, который подписывается руководителем.

4. Оформление результатов и передача в бухгалтерию

После утверждения комиссии все акты и ведомости передаются директору для подписи. На основании их содержания бухгалтерия вносит изменения в учетные регистры:

- Списание непригодных предметов;

- Перераспределение финансовых обязательств;

- Оформление соответствующих актов (ИНВ‑1, ИНВ‑3, ИНВ‑4, ИНВ‑18, ИНВ‑19, ИНВ‑11, ИНВ‑15, ИНВ‑16, ИНВ‑17).

Все действия документируются в журнале исполнения и протоколах заседаний, что обеспечивает полноту и достоверность бухгалтерской отчётности.

Бухгалтерское отражение результатов и автоматизация процессов

1. Бухгалтерские проводки при обнаружении недостачи

При проведении инвентаризации в случае выявления недостачи необходимо отразить несколько взаимосвязанных операций:

- Включение найденных товаров в баланс – Дт 08/10/41/43 – Кт 91.

- Списание недостачи в пределах естественной убыли – Дт 94 – Кт 20/23/44.

- Перенос недостачи на ответственного лица – Дт 73 – Кт 94.

- Удержание из заработной платы материально‑ответственного – Дт 70 – Кт 73 (ставка 20 %).

- Взнос работника собственными средствами – Дт 50 – Кт 73.

- Отражение убытка, невозможного к взысканию – Дт 91‑2 – Кт 94.

Эти проводки позволяют последовательно отразить факт обнаружения, распределить финансовую ответственность и зафиксировать окончательный убыток в бухгалтерском учете.

2. Бухгалтерские проводки при выявлении излишков

Если в результате сличения обнаружены излишки, их учет производится одной операцией:

- Дт 01/10/41/43/50 – Кт 91 – доход от излишков, подтверждённый независимой оценкой.

Таким образом, излишки сразу же превращаются в доход, что упрощает последующее распределение средств.

3. Документальное оформление результатов инвентаризации

Для корректного отражения результатов в учётных регистрах используются стандартные формы:

| № | Форма | Содержание |

|---|---|---|

| 1 | ИНВ‑1 | Инвентаризационная опись (общий перечень активов). |

| 2 | ИНВ‑3, ИНВ‑4, ИНВ‑18, ИНВ‑19 | Ведомости по отдельным группам активов (материальные, нематериальные, финансовые обязательства). |

| 3 | ИНВ‑11 | Расходы будущих периодов, связанные с инвентаризацией. |

| 4 | ИНВ‑15 | Кассовые операции, связанные с выплатами или удержаниями. |

| 5 | ИНВ‑16 | Нематериальные активы (при необходимости). |

| 6 | ИНВ‑17 | Финансовые обязательства, в том числе связанные с недостачами. |

Эти документы формируют основу для последующей регистрации бухгалтерских проводок и позволяют проводить аудит инвентаризационных операций.

4. Автоматизация инвентаризационных процессов

Современные решения компании Клеверенс (Mobile SMARTS, ТСД, RFID) позволяют выполнять инвентаризацию в режиме онлайн. Ключевые возможности:

- Сокращение времени проверки – от нескольких часов до нескольких минут за счёт сканирования штрих‑кодов и RFID‑меток.

- Прямой импорт данных в 1С – исключение ручного ввода, снижение риска ошибок.

- Онлайн‑доступ к актуальным остаткам – возможность мониторинга запасов в реальном времени из любой точки предприятия.

- Контроль маркированных товаров – интеграция 1С + ИС МП обеспечивает автоматическое сопоставление маркировки и складских остатков, уменьшая риск краж и неверного приёма/отгрузки.

Практический пример

Компания‑производитель внедрила мобильные терминалы Клеверенс на складе из 5 000 SKU. После первой инвентаризации время проверки сократилось с 8 часов до 12 минут, а количество ошибок ввода данных уменьшилось до 0,2 %. Данные сразу отобразились в 1С, что позволило оперативно сформировать бухгалтерские проводки по недостачам и излишкам.

Рекомендация

При планировании следующей инвентаризации целесообразно рассмотреть внедрение мобильных решений от Клеверенс. Автоматизация не только повышает точность учёта, но и экономит ресурсы за счёт сокращения трудозатрат и минимизации человеческого фактора.

Часто задаваемые вопросы

Когда обязана проводиться обязательная инвентаризация?

Обязательная инвентаризация требуется перед годовым финансовым отчётом, при смене руководства или ответственных лиц, после выявления хищений/порчи, при передаче имущества в аренду/продажу, в случае ликвидации, реорганизации, а также после чрезвычайных ситуаций (пожар, наводнение и т.п.). Для большинства ООО/ИП периодичность — раз в год; для основных средств — раз в 3 года; для библиотек — раз в 5 лет.

Кто должен входить в комиссию по инвентаризации и какие документы оформляются?

Комиссию формируют приказом руководителя; в неё включаются минимум два представителя разных подразделений (бухгалтерия, юридический отдел, технические специалисты, административный персонал). Материально‑ответственные лица не включаются в список, но присутствуют на всех этапах. Оформляются приказ о создании комиссии, формы №ИНВ‑22 (план), журнал №ИНВ‑23 (исполнение), акт №ИНВ‑26 (расхождения) и итоговый акт инвентаризации.

Какие бухгалтерские проводки делаются при обнаружении излишков и недостач?

- Излишки (товары, которых не было в учёте) – Дт 08/10/41/43/50 Кт 91.

- Недостача в пределах естественной убыли – Дт 20/23/44 Кт 94.

- Недостача, превышающая норму, с установленным виновным – Дт 73 Кт 94; при удержании из зарплаты — Дт 70 Кт 73.

- Недостача без установления виновного – Дт 91‑2 Кт 94 (прочие расходы).

Как автоматизировать процесс инвентаризации и какие выгоды это даёт?

Системы мобильной автоматизации (например, решения Cleverence) позволяют проводить сканирование штрих‑кодов/RFID в режиме онлайн, автоматически формировать формы ИНВ‑22/ИНВ‑26, синхронизировать данные с 1С и вести журнал движений. Выгоды: сокращение времени пересчёта, снижение ошибок, уменьшение риска хищений, мгновенный доступ к актуальным остаткам и упрощённое формирование бухгалтерских проводок.

Какие формы обязательны для отражения результатов инвентаризации в бухгалтерском учёте?

- Опись‑ОС – форма №ИНВ‑1 и ведомость №ИНВ‑18.

- Материальные ценности и запасы – формы №ИНВ‑3, №ИНВ‑4, №ИНВ‑19.

- Нематериальные активы – форма №ИНВ‑16.

- Финансовые обязательства – форма №ИНВ‑17.

- Списание недостач – формы №ИНВ‑11, №ИНВ‑15.

Все заполненные формы подписываются членами комиссии и утверждаются директором, после чего данные вносятся в бухгалтерскую отчётность в том же учётном периоде, в котором проводилась инвентаризация.