Состав инвентаризационной комиссии: кто туда входит — задачи, виды, требования и порядок ее оформления при инвентаризации

Обновлено:

В статье описывается состав инвентаризационной комиссии согласно ФСБУ 28/2023 и приказу Минфина 2026 г., включая требования к членам, их роли и ограничения, такие как запрет участия МОЛ. Рассматриваются задачи комиссии, виды (постоянные, рабочие, разовые), порядок оформления приказа и новые практики цифровой подписи и удалённой проверки.

Нормативная база и ключевые изменения 2026 года

ФСБУ 28/2023 «Инвентаризация» – новый стандарт

С 2026 года в действие вступил Федеральный стандарт бухгалтерского учёта (ФСБУ) 28/2023 «Инвентаризация». Он полностью заменил прежние методические указания № 49н и установил более строгие требования к легитимности проверок. Стандарт фиксирует порядок проведения инвентаризации, обязательные формы отчётности и критерии подтверждения достоверности результатов. Благодаря единому нормативному документу организации получают чёткое руководство, а контролирующие органы – более надёжный инструмент проверки.

Кворум и состав комиссии

Одним из ключевых нововведений ФСБУ 28/2023 является обязательное соблюдение правила кворума. Если в момент проведения инвентаризации отсутствует более 20 % (1/5) утверждённого состава комиссии, её решения считаются недействительными. Это требование направлено на обеспечение достаточного представительства всех заинтересованных подразделений.

Для поддержания кворума введён автоматический механизм замещения членов комиссии. В случае болезни, отпуска или командировки отсутствующий член заменяется официально исполняющим обязанности (заместителем, врио) без необходимости дополнительного утверждения. Такой подход устраняет задержки, связанные с поиском временного замещения, и сохраняет непрерывность проверки.

Документооборот: от формы ИНВ‑22 к электронным решениям

С 2026 года Приказ Минфина больше не требует использования унифицированной формы ИНВ‑22. Организации могут применять собственный шаблон, который фиксируется в их учётной политике. Это даёт возможность адаптировать форму под внутренние процессы, сохраняя при этом соответствие требованиям ФСБУ 28/2023.

Переход к электронному документообороту (ЭДО, КЭДО) стал обязательным. Все акты, описи и сопроводительные документы должны подписываться квалифицированной электронной подписью (КЭП) или неквалифицированной электронной подписью (НЭП). Приказ, регламентирующий проведение инвентаризации, обязан содержать указание цифровой подписи, что повышает юридическую силу документа и упрощает его хранение в электронных архивах.

Исключения из обязательного создания комиссии

ФСБУ 28/2023 предусматривает ряд ситуаций, когда формирование отдельной комиссии не требуется:

- В организации работает один сотрудник, совмещающий функции директора и бухгалтера.

- Учёт ведётся сторонним аудитором, который самостоятельно осуществляет контроль за инвентаризацией.

- Существует постоянно действующая ревизионная комиссия, уже уполномоченная проводить такие проверки.

В этих случаях инвентаризация может проводиться без создания отдельной комиссии, что снижает административную нагрузку на небольшие предприятия.

Соблюдение перечисленных требований обеспечивает юридическую чистоту инвентаризационных процедур, повышает их эффективность и упрощает взаимодействие с налоговыми и финансовыми органами.

Состав комиссии, требования к участникам и ограничения

Формирование комиссии

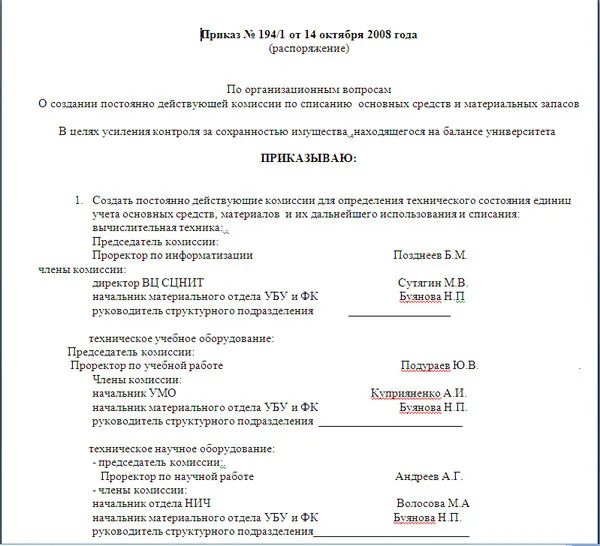

Для проведения проверки необходимо сформировать комиссию из минимум трёх человек. На практике в её состав включают:

- Председателя – обычно это руководитель организации, его заместитель или начальник подразделения.

- Представителей администрации – члены руководящего звена, юристы, сотрудники кадровой службы.

- Финансовую службу – главного бухгалтера, бухгалтеров, финансовых аналитиков.

- Технических специалистов – инженеров, технологов, IT‑специалистов, товароведов.

Оптимальный размер комиссии – пять‑шесть человек; такой состав позволяет обеспечить кворум даже при отсутствии одного участника.

Кто не может входить в комиссию

Материально ответственные лица (МОЛ) обязаны присутствовать на проверке, однако они не могут быть членами комиссии во избежание конфликта интересов. Кроме МОЛ, в комиссию нельзя включать:

- МОЛ, проверяющих собственный участок.

- Лиц, не являющихся сотрудниками компании, если они не привлечены в качестве независимых экспертов.

- Лиц с конфликтом интересов: родственников МОЛ, подчинённых проверяемому МОЛ и т.п.

Требования к членам комиссии

Каждый член комиссии должен отвечать следующим критериям:

- Профессиональная компетентность в сфере проверяемого имущества (инженерные, технологические, IT‑знания).

- Цифровая грамотность: умение работать с ТСД, штрих‑кодами, RFID‑метками, электронными подписями.

- Независимость и объективность: отсутствие личных, финансовых или иных интересов, связанных с проверяемым объектом.

Эти требования гарантируют, что решения комиссии будут основаны на достоверных данных и профессиональном анализе.

Кворум и последствия отсутствия

Для признания результатов проверки действительными необходимо, чтобы в комиссии присутствовало не менее 80 % её членов. Если более 20 % членов отсутствуют, результаты считаются недействительными. В такой ситуации требуется:

- Издать дополнительный приказ о замене отсутствующих членов, или

- Признать проведённую проверку недействительной и повторить её с новым составом комиссии.

Рекомендованный размер комиссии (5‑6 человек) минимизирует риск нарушения кворума при случайных отсутствиях.

Порядок формирования, документооборот и практические шаги

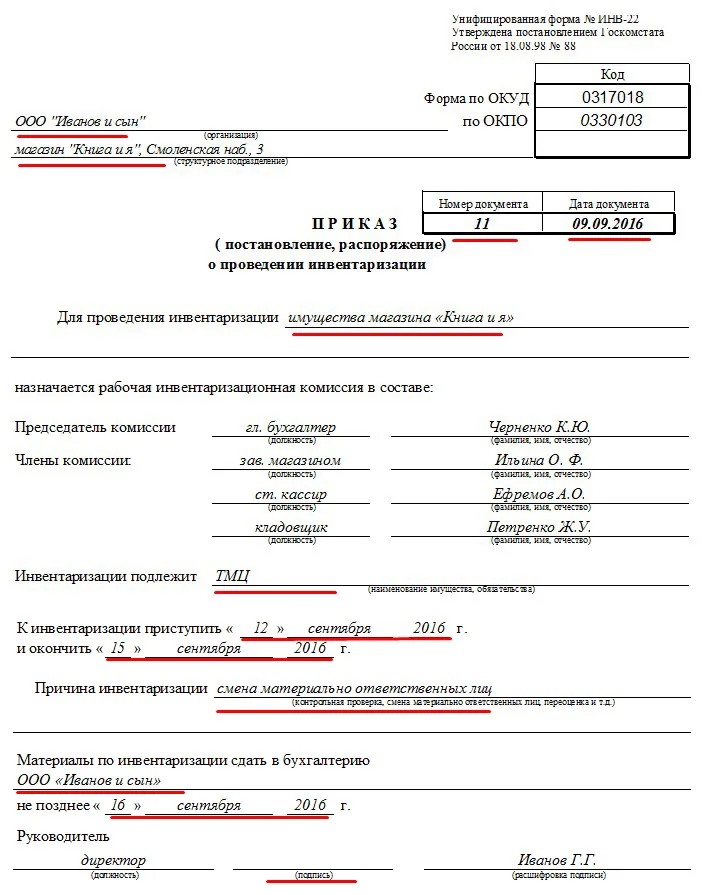

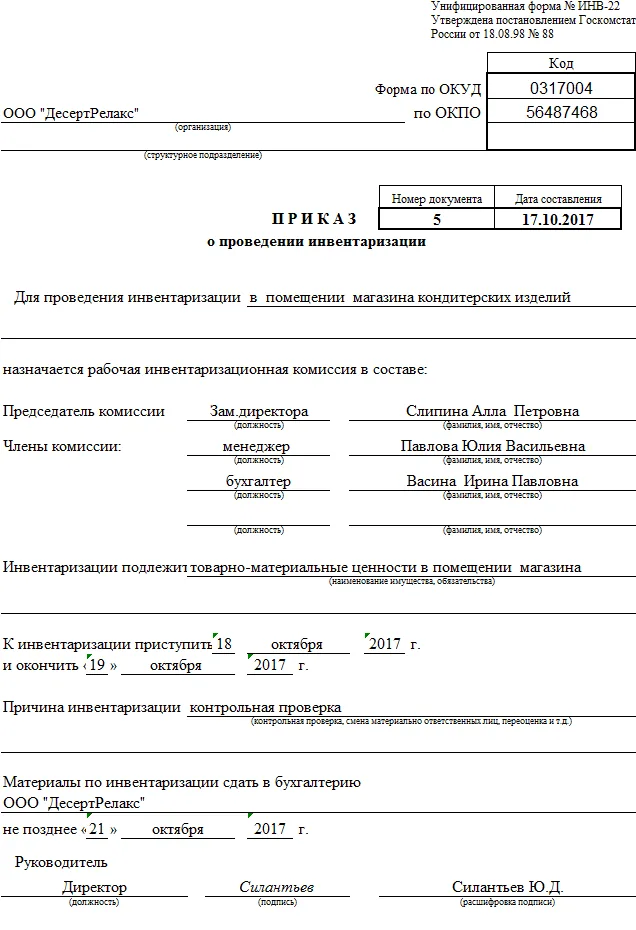

1. Приказ о проведении инвентаризации и его регистрация

Первым документом, фиксирующим начало инвентаризации, является приказ (форма № ИНВ‑22 или собственный шаблон). В приказе указываются:

- цель проверки и нормативная база (ФСБУ 28/2023, ст. 11 ФЗ 402‑ФЗ);

- состав комиссии, сроки начала и завершения (например, «10 ноября 2026 г. – 25 ноября 2026 г.»);

- перечень проверяемого имущества;

- порядок автоматического замещения членов комиссии в случае их недоступности.

После подписания приказа его регистрация производится в журнале контроля (форма № ИНВ‑23). Запись в журнал обеспечивает прослеживаемость документа и позволяет быстро находить его в архиве.

2. Формирование комиссии и её типы

Комиссия может быть оформлена в одном из трёх режимов, что зависит от объёма и характера предстоящей проверки:

| Тип комиссии | Когда применяется | Характер работы |

|---|---|---|

| Постоянно действующая | Плановые и системные проверки в течение года | Осуществляет регулярный контроль, имеет постоянный состав |

| Рабочая | Большие объёмы работ, необходимость одновременной проверки нескольких складов/цехов | Формируется на срок проведения конкретного проекта |

| Разовая | Единичные или экстренные проверки (смена МОЛ, кража, аварийные ситуации) | Создаётся исключительно для одной задачи и распускается после её завершения |

Пример практического состава комиссии (из приказа):

- Председатель – Иванов И.И., исполнительный директор;

- Члены комиссии – Петрова П.П. (главный бухгалтер), Сидоров С.С. (юрист), Васильев В.В. (инженер);

- Обязательное присутствие МОЛ Николаевой Н.Н. при проверке.

3. Документооборот в ходе инвентаризации

Последовательность действий после утверждения комиссии выглядит следующим образом:

- Выдача расписок МОЛ о передаче документов в бухгалтерию и о том, что ценности оприходованы/списаны.

- Заполнение описи (формы ИНВ‑1, ИНВ‑3). Члены комиссии фиксируют количество, состояние и стоимость каждого объекта.

- Подписание всех полученных документов электронными подписями (КЭП/НЭП) через систему электронного документооборота (ЭДО). Это гарантирует юридическую силу и ускоряет процесс согласования.

- Фиксация итогов – составление ведомости результатов (форма ИНВ‑26). Ведомость передаётся руководителю для окончательного утверждения.

4. Контрольные формы и их назначение

Для обеспечения полной прозрачности и возможности последующего аудита используется набор стандартных форм:

- ИНВ‑22 – приказ о проведении инвентаризации;

- ИНВ‑23 – журнал регистрации приказов;

- ИНВ‑1 / ИНВ‑3 – описи имущества, заполняемые членами комиссии;

- ИНВ‑26 – итоговая ведомость (видео‑/сравнительная), содержащая результаты сверки и рекомендации.

Все формы заполняются в едином порядке, подписываются электронными подписями и хранятся в архиве ЭДО в соответствии с требованиями ФСБУ 28/2023. Такой подход минимизирует риск потери документов, упрощает контроль со стороны руководства и обеспечивает соответствие нормативным требованиям.

Цифровизация, тренды 2027 года и рекомендации по внедрению

Электронный документооборот и удалённая инвентаризация

В 2027 году обязательным становится использование электронного документооборота (ЭДО/КЭДО) для подписания актов и описи имущества. Подпись должна ставиться квалифицированной электронной подписью (КЭП) или простой электронной подписью (НЭП). Бумажные формы ИНВ‑3 сохраняются только в архиве и более не используются в оперативных процессах.

Удалённая инвентаризация реализуется через видеофикацию с геометками и онлайн‑трансляцию складов. При условии, что в Положении об использовании сертифицированных видеосистем прописаны технические требования, комиссия может проверять активы дистанционно, получая доступ к видеозаписям в реальном времени. Это сокращает время проверки и исключает необходимость физического присутствия всех членов комиссии.

Интеграция RFID и искусственного интеллекта

Сканеры, RFID‑метки и нейросетевые алгоритмы позволяют автоматизировать подсчёт остатков. Система фиксирует каждый объект, передаёт данные в централизованную базу и сразу же формирует отчёт о наличии. В 2027 году комиссия утверждает полученные данные, а не проводит ручной пересчёт, что уменьшает вероятность ошибок и ускоряет процесс принятия решений.

Пример: на складе крупного производителя электроники внедрена RFID‑система, которая в режиме реального времени обновляет остатки в учётной системе. При проверке комиссия получает готовый отчёт, проверяет его соответствие регламенту и подписывает электронно.

Управление персоналом и регулятивные вопросы

Для соблюдения правила 1/5 (замещение 1 из 5 позиций) вводится регламент в приказе о замене «по должности». Это позволяет автоматически заменять отсутствующего сотрудника без необходимости издавать отдельный приказ.

Ключевые вопросы, которые бизнесу необходимо решить в 2026‑2027 годах:

- Как оформить удалённую проверку и видеофикацию в соответствии с внутренними положениями?

- Как практично применять правило 20 % при небольших комиссиях?

- Требуются ли всем членам комиссии усиленные КЭП или достаточно НЭП?

- Как обеспечить компетентность в оценке обесценения (привлечение экспертов, внешних оценщиков)?

- Что делать, если в штате только один директор?

Ответы на эти вопросы формируют основу внутренней политики и позволяют избежать правовых рисков при переходе к цифровым процессам.

Практические рекомендации для внедрения

- Размер комиссии: формировать группы из 5‑6 человек; такой состав гарантирует наличие кворума даже при отсутствии одного участника.

- Состав комиссии: включать профильных специалистов (инженеров, IT‑специалистов) для работы с RFID и ИИ, что повышает техническую компетентность проверки.

- Регламент видеофикации: в Положении об инвентаризации обязать использование видеофиксации и хранение записей в архиве ЭДО; это упрощает последующий аудит.

- Привлечение экспертов: при необходимости заключать договоры с независимыми экспертами, фиксировать их статус в приказе и включать их в протоколы проверки.

- Обновление учётной политики: до начала следующего финансового года пересмотреть и адаптировать учетную политику и регламенты под новые цифровые инструменты, чтобы обеспечить их юридическую силу и совместимость с существующими системами.

Соблюдение этих рекомендаций позволит организациям плавно перейти к полностью цифровой модели инвентаризации, сократить административные издержки и повысить достоверность учётных данных.

Часто задаваемые вопросы

Кто может входить в состав инвентаризационной комиссии и кто исключён?

В комиссию должно входить минимум три человека: председатель (руководитель, его заместитель или начальник подразделения), представители администрации (юристы, кадровики), финансовой службы (главный бухгалтер, бухгалтеры) и технические специалисты (инженеры, IT‑специалисты, товароведы). Материально ответственные лица (МОЛ) могут присутствовать, но не могут быть членами комиссии. Также нельзя включать сторонних лиц без трудового договора и сотрудников, находящихся в конфликте интересов (родственники МОЛ, подчинённые МОЛ).

Какой минимальный кворум требуется и как действует правило «20 % отсутствующих»?

Для признания результатов действительными должно присутствовать не менее 80 % утверждённого состава комиссии. Если более 20 % (одна пятая) членов отсутствуют без официального замещения, акт инвентаризации считается недействительным.

Можно ли проводить инвентаризацию удалённо и какие требования к видеофиксации?

Да. ФСБУ 28/2023 допускает удалённую проверку при условии, что в положении об инвентаризации прописаны: (1) использование сертифицированных программ видеосвязи, (2) обязательная геометка и тайм‑стамп записей, (3) архивирование видео как неотъемлемой части акта. Видео должно быть доступно налоговым органам по запросу.

Нужно ли каждому члену комиссии использовать усиленную электронную подпись (КЭП)?

Это зависит от настроек корпоративной ИТ‑системы. Члены комиссии могут подписывать внутренние акты простой (ПЭП) или неквалифицированной (НЭП) подписью, а итоговый акт, утверждаемый председателем и руководителем, подписывается усиленной КЭП. При отсутствии такой возможности каждый участник обязан иметь КЭП.

Как оформлять замену отсутствующего члена комиссии?

В приказе о формировании комиссии необходимо указать механизм автоматического замещения: лицо, официально исполняющее обязанности отсутствующего сотрудника (заместитель, исполняющий обязанности). При замене документ подписывается без выпуска отдельного приказа, если замещение предусмотрено в регламенте.

В каких случаях комиссия может не создаваться вовсе?

Если в компании работает один человек (директор‑бухгалтер) или учёт ведётся сторонним аудитором, а также если существует постоянно действующая ревизионная комиссия, создание отдельной инвентаризационной комиссии не требуется согласно ФСБУ 28/2023. В остальных случаях отсутствие комиссии делает результаты проверки недействительными.