Акт и накладная: в чем разница и особенности применения

Обновлено:

Какие различия между актом и накладной, их роль в бухгалтерии и документообороте, юридическая значимость и правила хранения.

Общие понятия: что такое акт и накладная

Определения документов

Акт и накладная — это два важных документа в деловой практике, особенно при передаче товаров или оказании услуг. Несмотря на то, что оба фиксируют факт выполнения операций, у них разное назначение и правовая сила.

Акт — это документ, который подтверждает факт совершения определённых действий, например, оказания услуги, выполнения работ или передачи прав на имущество. Акт подписывается обеими сторонами — заказчиком и исполнителем — и служит доказательством того, что услуга или работа осуществлены в согласованном объёме и качестве.

Накладная — документ, который оформляется при передаче товара от продавца покупателю. Она подтверждает факт отгрузки, её содержание (наименование товаров, количество, цена) и используется в бухгалтерском и складском учёте.

Разновидности актов и накладных

На практике применяется несколько типов актов и накладных в зависимости от сферы деятельности компании и характера операции:

- Акты: акт выполненных работ, акт приёма-передачи оборудования, акт приёма-передачи товара, акт дефектации и др.

- Накладные: товарная накладная (форма ТОРГ-12), складская накладная, транспортная накладная и др.

Например, если речь идёт о передаче товара, часто используется связка из двух документов: товарная накладная (подтверждает отгрузку) и акт приёма-передачи (фиксирует факт получения товара в надлежащем виде). Более подробно о таком акте можно прочитать в статье о приёмке товара.

Назначение в документообороте

Оба документа — часть обязательного документационного сопровождения сделки. Однако каждый играет свою роль:

| Документ | Ключевая функция |

|---|---|

| Акт | Подтверждает исполнение договора: работы выполнены, услуги оказаны |

| Накладная | Регулирует обращение товаров: передача, отгрузка, списание |

Например, если провели монтаж оборудования, акт фиксирует, что работа завершена, заказчик не имеет претензий. Накладная в этом же кейсе задокументирует передачу материалов или самого оборудования.

Юридическая значимость

Юридическая сила этих документов различается. Акт может выступать доказательством выполнения обязательств, его часто запрашивают в спорах и проверках. Накладная в первую очередь отражает движение товарных ценностей, что важно для налогового и бухгалтерского учёта.

Оба документа обязательно должны содержать подписи сторон, печати (при необходимости) и корректно указанные реквизиты. Нарушения в оформлении могут повлечь признание сделки недействительной либо затруднить доказательство факта её совершения.

С практической точки зрения грамотная работа с накладными и актами повышает прозрачность учёта, минимизирует юридические риски и упрощает внутренний контроль в компании. Особенно важно это становится при разработке цифровых решений и автоматизации документооборота.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеСлучаи применения: акт или накладная

Оформление услуг — нужен ли акт

При выполнении услуг чаще всего оформляется акт выполненных работ — это основной документ, подтверждающий факт оказания услуги и её принятие заказчиком. Он позволяет четко зафиксировать объем, качество и стоимость работы, а также избежать возможных споров.

Например, если подрядчик выполнял ремонт офиса, акт выполненных работ будет содержать описание всех этапов, даты и итоговую стоимость. Без этого документа сложно подтвердить, что услуги действительно были оказаны.

В товарной накладной чаще указываются перемещения или передача материальных ценностей, а при услугах, как правило, ничего не передается физически. Поэтому использовать накладную для оформления услуг нецелесообразно.

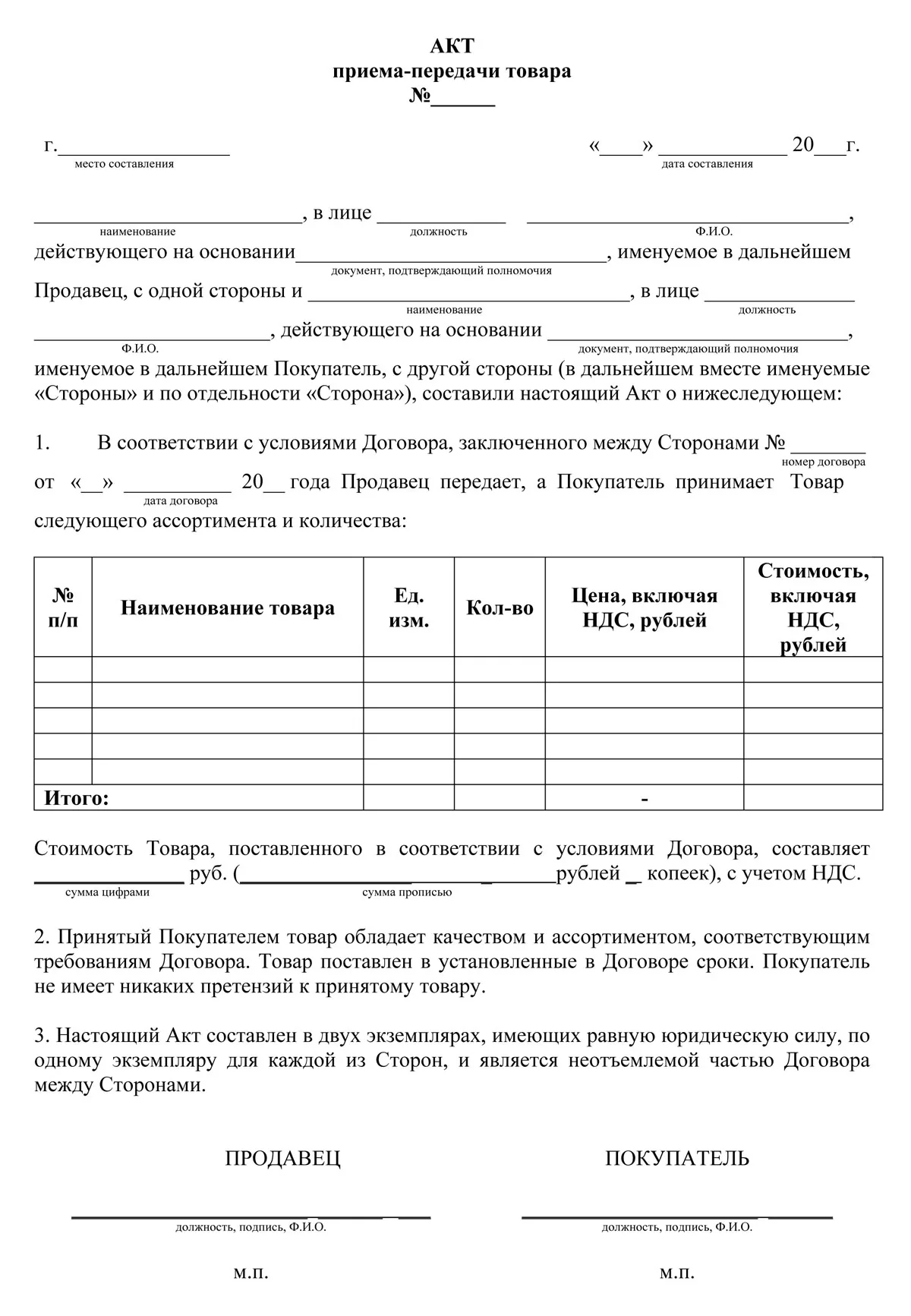

Товарная накладная как акт приема передачи

Когда речь идёт о передаче товара, стандартным документом становится товарная накладная. Она служит и как правовое основание, подтверждающее факт поставки, и как акт приёма-передачи материальных ценностей.

Типичным примером является поставка техники — например, поставщик отгружается, а при получении покупатель подписывает товарную накладную, подтверждая факт получения с указанием количества и наименования товаров.

Подробнее о том, как правильно сформировать накладную, можно почитать в статье «ТОРГ-12 — что это такое и как он выглядит».

Когда оформляются оба документа

Иногда ситуация требует оформления и акта, и накладной одновременно. Это происходит в случае, когда оказываются услуги, связанные с передачей оборудования, материалов или иного имущества. Примеры — монтаж, аренда техники, установка оборудования с передачей комплектующих.

В таких случаях товарная накладная оформляется на сами материальные ценности, а акт — на услугу как процесс. Это дает возможность полностью отразить суть сделки и согласовать бухгалтерский учет у обеих сторон.

| Ситуация | Необходимые документы |

|---|---|

| Монтаж оборудования с поставкой материалов | Акт + накладная |

| Аренда техники без передачи прав на имущество | Только акт |

| Поставка товара | Только накладная |

Нужно ли оформлять акт, если уже есть накладная

Принцип простой: если речь идёт о поставке материальных объектов, то достаточно накладной. Законодательство не требует оформлять акт при наличии правильно составленной товарной накладной. Такой подход признан и в судебной практике, если в накладной указано, что товар принят без претензий и соответствует условиям договора.

Но если за товаром сразу следует его установка или сервис, то есть смысл выделить этапы — поставка (накладная) и выполнение работ (акт). Это упрощает контроль сроков, объема и качества выполнения каждого обязательства.

- Если в товарной накладной прописан факт передачи и отсутствуют претензии — акт не обязателен;

- Если передача — часть более комплексной услуги — акт обязателен для фиксации выполнения самой услуги.

Таким образом, выбор документа зависит от сути сделки. Накладная — про имущество, акт — про результат работы. Комбинация двух — про сложные, многоступенчатые процессы.

Отличия между актом и накладной

Структура и содержание

Акт и накладная — это два самостоятельных документа, каждый из которых имеет свою структуру и назначение. Накладная обычно используется при передаче материальных ценностей: товаров, оборудования, материалов. Она содержит информацию о номенклатуре, количестве, стоимости единицы и общей сумме.

Акт же оформляется для фиксации факта выполнения работ или оказания услуг. В нем указывается, что именно было выполнено, в каком объеме и с каким качеством. Также часто применяются акты при передаче оборудования для ремонта или подрядных работ. Один из примеров — акт приема-передачи оборудования подрядчику.

Вот таблица, которая наглядно показывает различия в содержании этих документов:

| Критерий | Накладная | Акт |

|---|---|---|

| Основа документа | Передача товара или материала | Выполнение работ или услуг |

| Обязательные поля | Наименование, количество, цена, грузополучатель | Описание работ/услуг, объем, качество, согласие сторон |

| Документ-основание | Чаще всего договор поставки | Договор подряда, оказания услуг |

Подписи и реквизиты

И акт, и накладная требуют подписей уполномоченных лиц, но степень детализации реквизитов различается. В накладной важно правильно указать грузоотправителя, грузополучателя, дату и номер. Подписи ставятся обеими сторонами по факту передачи товара.

Акт, особенно при оказании услуг или подрядных работ, подписывается сторонами после завершения действия. В актах часто добавляются комментарии о результатах, возможных отклонениях или замечаниях. Также нередко прикладываются фотографии или технические документы, подтверждающие объем и качество выполненного.

Важно, чтобы подписи на актах обязательно содержали должности, ФИО и расшифровку, иначе документ может быть признан недействительным при проверке бухгалтерии или суда.

Функциональные различия

Функция накладной — зафиксировать факт передачи материальных ценностей. Она входит в поток документации по логистике, складскому учету, поставке. Оформление накладной обязательно в случаях, когда товар перемещается между организациями, подразделениями или на сторону.

Акт несет фиксационную функцию для работ или услуг. Он доказывает не физическую передачу объекта, а выполнение договорных обязательств. Например, акт может подтверждать ремонтные работы, замену оборудования, аудит или консультирование.

Для предпринимателей главный ориентир — предмет договора: если передают вещь — оформляют накладную, если заканчивают работу — подписывают акт.

Использование в бухгалтерии

С точки зрения бухгалтерского учета, и акт, и накладная являются первичными документами, что означает — на их основании формируются проводки. Однако они закрывают разные участки учета.

- Накладная применяется для отражения движения материалов, поступления товаров, списания со склада, внутреннего перемещения.

- Акт нужен для учета оказанных услуг, выполненных подрядных работ, сдачи объекта.

Например, в случае ремонта офиса: накладная фиксирует поставку стройматериалов, а акт — факт окончания ремонтных работ. Бухгалтерия получает полную картину только при наличии обоих документов.

Бухгалтеры внимательно следят за соответствием актов и накладных договорам, так как любые расхождения могут вызвать вопросы при налоговой проверке или аудите. Особенно важно это в 2025 году в связи с усовершенствованием механизмов контроля в электронном документообороте.

Ошибки и отмена документов

Отмена акта и накладной

В реальной практике может возникнуть ситуация, когда уже подписанный акт или накладная нужно отменить. Причины этому — от банальной ошибки в реквизитах до фактического неоказания услуги или несостоявшейся отгрузки. Важно понимать, что юридически подписанный документ уже имеет силу, и просто так удалить его из системы ЭДО невозможно.

Поэтому в случае ошибки правильнее всего оформить отмену документа через соглашение между сторонами. В системах ЭДО доступна корректировка или отзыв документа, который обе стороны должны одобрить. Посредством этих механизмов можно отменить действие ранее подписанного акта или накладной.

Если товар не был передан, а документ уже оформлен, сторонам следует оформить так называемое “Протокол разногласий” либо “Отзыв документов”, а затем зафиксировать новую корректную операцию.

Корректировочные акты к накладной

Корректировка — распространённый способ уточнения данных в уже выставленных документах. В отношении накладных чаще всего выпускается корректировочный акт, если:

- изменилось количество или наименование переданного товара;

- обнаружены расхождения после подписания;

- товар был частично возвращён либо оказался бракованным.

Корректировочный акт подписывают обе стороны. Он является самостоятельным бухгалтерским документом и дополняет оригинальную накладную, не заменяя её. При этом сумма корректировки отображается отдельно, и бухгалтерский учёт отражает такое изменение в отчётности соответствующего периода.

На изображении показан типовой пример корректировки документа в электронном документообороте: указана исходная накладная, затем ниже — корректирующая часть.

Исправления в ЭДО

В отличие от бумажных носителей, где можно просто зачеркнуть и подписать исправление, в электронном документообороте действуют более строгие правила. После подписания документа обеими сторонами внесение изменений в оригинал невозможно.

Если ошибка касается технической информации, которая не влияет на суть сделки (например, неправильно указано название получателя, но ИНН верный), можно оформить исправительный акт. Он подписывается только при условии согласия получателя и инициатора исправления.

| Тип ошибки | Способ исправления | Подписание сторонами |

|---|---|---|

| Ошибка в количестве товара | Корректировочный акт | Обязательно |

| Ошибка в реквизитах | Отзыв + оформление нового документа | Обязательно |

| Опечатка, не влияющая на расчёты | Исправительный акт | По согласованию |

Особенности хранения документации

Согласно законодательству, все первичные бухгалтерские документы, включая акты и накладные, должны храниться не менее 5 лет. В электронном виде — это значительно проще, чем с бумажными аналогами: не нужно выделять место, вести архивные книги и контролировать физическую сохранность бумаги.

Документы, подписанные КЭП, обладают такой же юридической силой, как и бумажные с подписью и печатью. Поэтому их можно хранить только в цифровом виде, при условии, что платформа ЭДО соответствует требованиям законодательства и обеспечивает надёжность хранения.

Важно учитывать:

- платформа должна обеспечивать доступ к документам на всём протяжении срока хранения;

- в случае ликвидации компании доступ к архиву должен быть сохранён через оператора ЭДО либо передан уполномоченному хранителю.

При выезде налоговой инспекции документы можно передавать в электронном виде, если они были надлежащим образом оформлены и подписаны.

Вопросы и ответы

В чем разница между актом и накладной?

Акт подтверждает выполнение работ или оказание услуг, а накладная фиксирует передачу материальных ценностей. У них разные функции и основания оформления: акт — по договору подряда или услуг, накладная — по договору поставки.

Можно ли заменить акт выполненных работ накладной?

Нет, если речь идёт об оказании услуг или выполнении работ, необходимо оформить акт. Накладная не может служить доказательством того, что услуга была оказана, так как она фиксирует только передачу имущества.

Нужно ли составлять оба документа — и акт, и накладную?

Да, если сделка включает и передачу материальных ценностей, и выполнение работ. Накладная будет подтверждать передачу, а акт — выполнение услуг или работ. Это особенно важно при монтаже оборудования или аренде с установкой.

Является ли товарная накладная актом приёма-передачи?

Да, в ряде случаев товарная накладная (например, ТОРГ-12) может выполнять функцию акта приёма-передачи, если в ней указаны все реквизиты сделки и подписаны обеими сторонами без замечаний.

Можно ли отменить оформленную и подписанную накладную?

Да, но только через отзыв или корректировку документа с согласия обеих сторон. В электронных системах документооборота предусмотрены специальные механизмы отмены или изменения ранее подписанных документов.

Что делать, если после подписания выявлена ошибка в документе?

В зависимости от характера ошибки оформляется либо корректировочный акт (например, при изменении количества товара), либо отзыв документа с выпуском нового. Незначительные технические ошибки можно исправить через исправительный акт по согласованию сторон.

Обязательно ли подписывать акты и накладные обеими сторонами?

Да, для придания юридической силы акты и накладные должны быть подписаны обеими сторонами. При электронном документообороте подпись осуществляется с помощью квалифицированной электронной подписи (КЭП).

Сколько лет нужно хранить акты и накладные?

Согласно законодательству РФ, первичные бухгалтерские документы хранятся не менее 5 лет. В электронном виде возможно хранение через систему ЭДО с соблюдением всех требований безопасности и доступности.

Когда можно не оформлять акт при наличии накладной?

Если передаются исключительно товары и в накладной отражен факт приёма без замечаний, акт не требуется. Однако при наличии дополнительных услуг, связанных с получением, акт обязателен.

Можно ли использовать один документ для учёта и налогов?

Да, правильно оформленный акт или накладная могут быть первичным бухгалтерским документом и использоваться как основание для налогового учёта. Главное — чтобы документ соответствовал требованиям законодательства.