Что такое счет 41 в бухгалтерском учете

Обновлено:

Что такое счет 41 в бухгалтерском учете - читайте интересные статьи в блоге на сайте компании Клеверенс.

Счет 41 — это один из центральных элементов бухгалтерского учета товаров в организации. Он применяется для отражения информации о товарных остатках, их поступлении, отпуске и инвентаризации. В этой статье рассмотрим, что такое счет 41 в бухгалтерском учете, особенности проводок, аналитику и принципы работы с этим счетом в 2025 году.

Что такое счет 41 в бухгалтерском учете

Счет 41 «Товары» предназначен для отражения движения товарно-материальных запасов в торговых организациях. На него учитываются как товары в наличии на складах, так и приобретаемые активы, направленные на дальнейшую реализацию.

Он используется исключительно торговыми организациями и предприятиями, ведущими учет по бухгалтерским стандартам России. Счет активный, поэтому увеличение отражается по дебету, а уменьшение — по кредиту.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеУчет товаров счет 41 и базовые правила

Основной задачей счета 41 является учет товарных запасов, находящихся в распоряжении компании — на складах, в торговых залах, на транспорте и т.д. Также возможна детализация учета в разрезе аналитических признаков: мест хранения, номенклатуры, материально-ответственных лиц.

Основные принципы учета товаров на счете 41:

- Товары учитываются по фактической себестоимости приобретения;

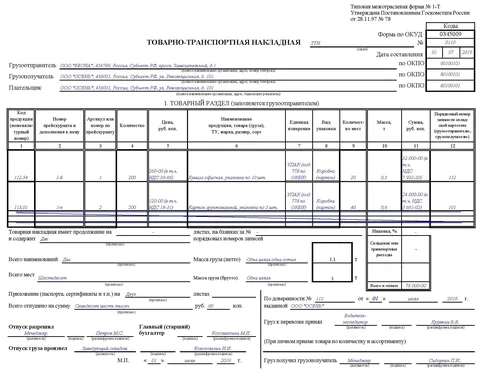

- Отгрузка товаров списывается на основании первичных документов — накладных, ТОРГ-12, актов реализации;

- Расходы, связанные с закупкой (доставка, упаковка), могут входить в стоимость либо учитываться отдельно на счете 44;

- Возможно применение различных методов оценки: ФИФО, по средней, по стоимости единицы;

- Обязательно наличие аналитики по складам и товарным группам.

Важно правильно выстроить учет товаров в розничной торговле с учетом выбранной схемы — на основе данных о продажах или по инвентаризации. Более подробно об этом можно узнать в статье про учет товаров в рознице.

Дебет и кредит счета 41: как правильно делать проводки

Проводки по счету 41 отражают поступление и выбытие товаров. По дебету отражается приход на склад, по кредиту — списание или реализация.

Примеры бухгалтерских проводок по счету 41:

- Д 41 К 60 — поступили товары от поставщика (по накладной);

- Д 41 К 15 — оприходованы товары, прошедшие предварительную подготовку (приход после обработки);

- Д 90.2 К 41 — списаны реализованные товары (по фактической себестоимости);

- Д 94 К 41 — выявлены недостачи по результатам инвентаризации;

- Д 41 К 10.1 — передача продукции собственного производства в качестве товара на продажу.

Для системности и точности учета важно правильно оформить первичную документацию к каждой операции. Также необходимо регулярно отслеживать корректность остатков, особенно при комплектации товаров из нескольких позиций.

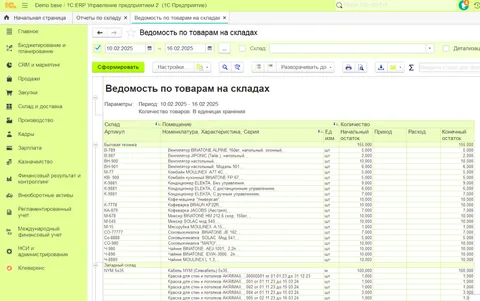

Аналитика по счету 41 и складской учет товаров

Без разделения данных на аналитические разрезы эффективное управление остатками невозможно. Счет 41 обязательно должен вестись с аналитикой по следующим направлениям:

- Номенклатура товаров — детальный учет каждой позиции с учетом артикула;

- Склады — разграничение остатков по складам, точкам продаж, местам хранения;

- Партии и даты поступлений — если организация применяет ФИФО или метод оценке по партиям;

- Материально-ответственные лица — для контроля за сохранностью активов.

Складская программа, интегрированная с бухгалтерией, существенно упрощает контроль. Своевременный обмен данными между складом и бухгалтером снижает риск ошибок и искажений в отчетности.

Поступление и оприходование товаров по счету 41

Оприходование товаров — это первичный этап, после которого товары могут участвовать в хозяйственной деятельности: продаваться, передаваться на производство, записываться в передвижные склады.

Чаще всего товар поступает от поставщика. После приемки производится его оприходование следующей операцией:

Дт 41 Кт 60 — на сумму фактурной стоимости.

Если вместе с товаром приходят транспортные или иные услуги, то они могут быть включены в стоимость либо отражены отдельно по счету 44:

Дт 44 Кт 60 — услуги по доставке, упаковке и т.д.

Для организаций, реализующих собственную продукцию как товар (например, сборка комплектов, ремесленные производственные цеха), оприходование осуществляется с взаимосвязью со счетом 10 или 43:

Дт 41 Кт 43 (или 10.1) — продукция поступила на склад как товар для реализации.

Инвентаризация на счете 41: как провести и отразить

Инвентаризация — важная процедура контроля за сохранностью товарных остатков. В бухучете она отражается корректировкой счета 41 в зависимости от результата:

Возможные ситуации и отражение:

- Излишки: Д 41 К 91.1 — поступление излишне выявленных товаров

- Недостачи: Д 94 К 41 — списание выявленной недостачи

- Компенсация МОЛ: Д 73.2 К 94 — удержание за недостачу

Результаты инвентаризации оформляются актами — ИНВ-3, ИНВ-19 и другими регламентированными формами. При этом важно сверять не только количество товаров, но и соответствие учетной стоимости.

Регулярная инвентаризация позволяет вскрыть расхождения, пересортицу и организовать корректный учет, особенно в периоды отчетности и смены финансового года.

Часто задаваемые вопросы (FAQ)

Какой процессор лучше выбрать для сервера 1С?

Наиболее предпочтительны процессоры с высокой производительностью на ядро и частотой от 3.8 ГГц. Это, например, Intel Xeon E-2388G или AMD Ryzen 9 7900X.

Сколько оперативной памяти нужно для 1С?

Для комфортной работы 1С рекомендуется от 2 до 4 ГБ ОЗУ на одного пользователя. Минимальный объем под базы от 10 ГБ — 32 ГБ RAM.

Нужен ли SSD для сервера 1С?

Да, SSD — обязательное условие для быстрой работы СУБД и отклика пользователей. Рекомендуется использовать NVMe-диски корпоративного уровня.

Требуется ли отдельный сервер под SQL для 1С?

Для инсталляций от 40 пользователей и выше, а также при работе с тяжелыми конфигурациями, желательно выносить SQL на отдельный сервер.

Подходит ли обычный ПК для сервера 1С?

Нет, использование ПК крайне не рекомендуется. Не хватает резервирования компонентов, отсутствует ECC-память, часто слабое охлаждение и диски.