Учет и оприходование канцтоваров, на каком счете необходимо учитывать канцелярские товары

Обновлено:

В статье рассматривается порядок учета и оприходования канцелярских товаров: они фиксируются на счете 10 «Материалы» с возможным использованием субсчетов 10.01 «Сырье и материалы» или 10.09 «Инвентарь и хозяйственные принадлежности». Описаны алгоритмы поступления, списания в расходы (счета 26, 44) и нововведения 2026 года для коммерческих и бюджетных организаций, включая требования к документам и НДС.

Нормативно‑правовая база и классификация канцелярских товаров (2026)

Учетные основы и субсчета

Для отражения расходов на канцелярские товары в бухгалтерском учёте применяется счёт 10 «Материалы», установленный Федеральным стандартом бухгалтерского учёта 5/2019. Выбор субсчёта зависит от внутренней учетной политики организации:

- 10.01 «Сырье и материалы» – подходит, если канцтовары рассматриваются как расходные материалы, подлежащие быстрым списаниям.

- 10.09 «Инвентарь и хозяйственные принадлежности» – используется, когда часть товаров (например, степлеры, настольные калькуляторы) относится к предметам длительного пользования.

С 2026 года в бюджетном секторе введена масштабная реформа, оформленная в нормативе «План счетов…» № 133н. Новый документ требует обязательного фиксирования момента списания в учетной политике, а также уточнения перечня предметов, подлежащих прямому расходу, и предметов длительного пользования.

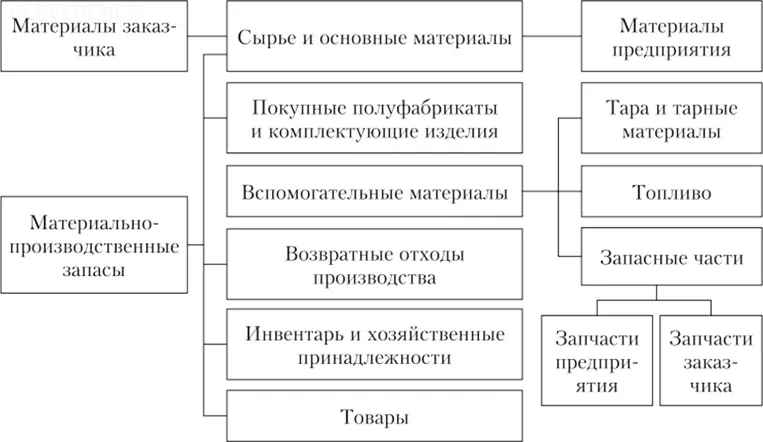

Классификация канцелярских товаров

Для упрощения учёта и контроля канцтовары делятся на четыре группы:

- Бумажная продукция – листы форматов А4, А3, блокноты, конверты, стикеры.

- Письменные и чертежные принадлежности – ручки, карандаши, маркеры, корректоры, ластики.

- Офисные мелочи и расходные материалы – скрепки, степлеры, дыроколы, клей, скотч.

- Приспособления для организации рабочего места – папки, файлы, лотки, органайзеры, настольные калькуляторы.

Важно различать канцтовары и товары, не относящиеся к данной категории: санитарно‑гигиенические изделия (туалетная бумага, мыло), компьютерная периферия (мышки, флеш‑накопители) и расходные материалы принтеров (картриджи) в учёт по счёту 10 не включаются.

Порядок списания и нормативы расходов

Для предметов длительного пользования (например, настольные калькуляторы, степлеры) требуется вести отчёт об их использовании и фиксировать срок службы. При этом нормативы расхода могут быть закреплены в учетной политике, что упрощает процесс списания. Типичный пример – лимит ≤ 10 000 руб. за единицу товара; при соблюдении этого порога списание производится без дополнительного одобрения.

Контроль со стороны налоговых органов

С 2026 года налоговые органы активно используют ИИ‑аудит. Системы автоматически выявляют аномалии в динамике расходов на канцтовары: резкое увеличение сумм, отклонения от установленных нормативов или несоответствия выбранным субсчетам могут стать основанием для проверки. Поэтому организации обязаны поддерживать детальную документальную базу: акт приёма‑передачи, накладные, внутренние распоряжения о списании и отчёты об использовании длительных предметов.

Соблюдение указанных требований позволяет не только обеспечить корректность бухгалтерского учёта, но и минимизировать риск налоговых проверок.

Оприходование канцтоваров: документы и проводки

1. Первичные документы, регламентирующие приемку (2026 г.)

Для отражения поступления канцелярских товаров в бухгалтерском учете необходимо наличие официальных первичных документов. На 2026 год действуют следующие правила:

- Электронный УПД версии 5.03 – основной документ, передаваемый через систему электронного документооборота (ЭДО). УПД полностью заменяет традиционные формы ТОРГ‑12 и счёт‑фактуру, обеспечивая юридическую силу и возможность автоматической обработки.

- Бумажный УПД/ТОРГ‑12 – допускается только в случае, когда контрагент не подключён к ЭДО. В этом случае документ оформляется в бумажном виде и подписывается обеими сторонами.

- Приходный ордер форма М‑4 – может быть оформлен как отдельный лист или как штамп на накладной. Он фиксирует факт приёмки товара на склад.

- Покупка через подотчётное лицо – в дополнение к обычному документу требуется кассовый чек с QR‑кодом и авансовый отчёт, подтверждающий расход средств подотчётного лица.

Каждый из перечисленных документов обязан быть подписан материально‑ответственным лицом (МОЛ) и привязан к конкретному складу или офису, где происходит приёмка.

2. Бухгалтерские проводки при стандартном поступлении

После оформления первичных документов бухгалтер фиксирует движение товаров в системе учёта. Стандартный путь отражается следующими проводками:

| Дебет | Кредит | Описание |

|---|---|---|

| 10.09 | 60 (или 71) | Оприходованы канцтовары от поставщика или подотчётного лица. |

| 19 | 60 | Учёт входного НДС (при применении общей системы налогообложения – ОСНО). |

| 68 | 19 | НДС принят к вычету. |

- Счёт 10.09 – «Материалы, полученные в виде канцтоваров».

- Счёт 60 – «Расчёты с поставщиками и подрядчиками» (или 71 – «Расчёты с персоналом**, если товар поставлен подотчётным лицом).

- Счёт 19 – «НДС по приобретённым ценностям».

- Счёт 68 – «НДС к вычету».

Эти проводки позволяют одновременно отразить увеличение запасов, обязательство перед поставщиком и налоговый эффект от входного НДС.

3. Автоматизация приёмки через терминал сбора данных (ТСД)

В современных компаниях процесс приёмки канцтоваров часто автоматизируется с помощью терминалов сбора данных (ТСД). При сканировании штрих‑кода товара ТСД:

- Считывает информацию о номенклатуре, количестве и стоимости.

- Формирует набор бухгалтерских проводок, идентичных тем, что указаны в таблице выше.

- Передаёт их в 1С:Предприятие, где происходит автоматическое проведение записей без ручного ввода.

Такой подход снижает риск ошибок, ускоряет процесс учёта и обеспечивает единую базу данных о движении запасов.

4. Приёмка в бюджетных учреждениях: особенности нового плана счетов

Бюджетные организации используют отдельный план счетов, в котором отражаются операции по приёму канцтоваров следующим образом:

- Дт 0 105 36 346 — Кт 0 302 34 73Х (или Кт 0 208 34 667) – оприходованы канцтовары на склад.

- Операция фиксируется на основании ЭЦП‑документов поставщика, что гарантирует юридическую силу и соответствие требованиям государственных закупок.

В отличие от коммерческих компаний, здесь применяется специальная нумерация счетов, а также обязательное использование электронных подписей для всех входящих документов.

Таким образом, правильное оформление первичных документов, корректное отражение бухгалтерских проводок и, при возможности, автоматизация через ТСД позволяют обеспечить надёжный учёт канцтоваров как в коммерческих, так и в бюджетных организациях. Все операции должны быть подтверждены подписью МОЛ и привязаны к конкретному месту хранения, что гарантирует прозрачность и контроль за материальными ресурсами.

Списание канцтоваров: варианты и проводки

1. Стандартный способ (по выдаче)

Рекомендуется для большинства компаний, где канцтовары распределяются между подразделениями.

- Оформление выдачи – оформляется Требованием‑накладной (форма М‑11) либо Ведомостью выдачи.

- Списание – по окончании отчетного периода составляется Акт на списание материалов.

Бухгалтерские проводки

| Счет дебета | Счет кредита | Содержание операции |

|---|---|---|

| Дт 26 (или 44) | Кт 10.09 | Списание на общехозяйственные расходы (бухгалтерия, кадры) или на расходы продаж (отдел продаж). |

| Дт 20/23/25 | Кт 10.09 | Списание в производственные нужды. |

Пример: если отдел продаж использует бумагу, запись будет: Дт 26 — Кт 10.09; если материал нужен в производстве – Дт 20 — Кт 10.09.

2. Упрощённый способ (малогабаритные товары, микропредприятия)

Подходит, когда стоимость канцтоваров небольшая и их учет не требует отдельного счета 10.

- Списание происходит в тот же день, когда товар приобретён.

- Проводка: Дт 26 (44) — Кт 60 (71) – стоимость сразу признаётся расходом.

Для контроля длительно‑используемых предметов (например, степлеры, дыроколы, калькуляторы) рекомендуется вести забалансовый учёт на счёте 012. Это позволяет отслеживать их износ без отражения в основных средствах.

3. Бюджетный сектор (новый план счетов 2026)

В государственных и муниципальных организациях применяется электронный Акт о списании (форма 0510460).

- Проводка: Дт 0 401 20 272 (или 0 109 XX 272) — Кт 0 105 36 446 – списание с материальных запасов.

Эта схема учитывает особенности бюджетного учета и позволяет автоматизировать процесс через электронные системы.

4. Лимиты, критерии и НДС при списании

- Лимит стоимости: предметы дороже 10 000 руб. считаются «дорогими» и требуют отдельного отчёта об использовании.

- Срок службы: товары со сроком службы менее 12 мес. всегда учитываются как запасы, а не как основные средства.

Налог на добавленную стоимость

| Ситуация | Как учитывается НДС |

|---|---|

| Списание в расходы (стандартный способ) | НДС уже включён в проводку 68 — 19; дополнительный вычет не требуется. |

| Упрощённый метод | НДС учитывается в момент покупки: Дт 19 — Кт 60. |

Таким образом, выбор метода списания определяется размером партии, стоимостью товаров и особенностями учетной политики организации. Правильное оформление документов и корректные бухгалтерские проводки позволяют избежать ошибок в налоговой отчетности и обеспечить прозрачный контроль расходов на канцтовары.

Практический чек‑лист и рекомендации по внедрению

Учетная политика и электронный документооборот

Для эффективного управления расходами на канцелярские товары необходимо оформить документ «Учетная политика», в котором фиксируются два списка: — товары, подлежащие прямому расходу (бумага, ручки, маркеры), — длительно‑используемые предметы (офисная мебель, оргтехника). Для каждой позиции следует установить лимит стоимости (например, ≤ 10 000 руб. за единицу) и норматив расхода (например, пачек бумаги в месяц на отдел).

Порядок выдачи оформляется требованием‑накладной и актом приёма‑передачи; для микропредприятий допускается упрощённый список списания.

Электронный документооборот (ЭДО) подключается через сервисы СБИС или Диадок. После получения УПД от поставщика система автоматически загружает документ в 1С и передаёт его в терминал сбора данных (ТСД). На актах и актовых листах обязана стоять подпись КЭП, что исключает риски подделки.

Настройка ERP‑системы (1С)

В 1С создаётся тип документа «Поступление (материалы)» с привязкой к счёту 10.09 — «Материалы, находящиеся в эксплуатации». Для ускорения работы разрабатываются шаблоны формы М‑11 и акта списания, где поля заполняются автоматически из данных УПД.

В журнале проводок включается проверка корректности НДС‑проводок (операции 19 — 60 и 68 — 19). При обнаружении несоответствия система выдаёт предупреждение, что позволяет своевременно исправить ошибку до формирования налоговой отчётности.

Контроль сохранности и аудит

Для предметов длительного пользования ведётся забалансовый реестр на счёте 012. Его цель — отслеживание местонахождения и состояния активов, не учитываемых в основных средствах.

Периодическая инвентаризация проводится раз в квартал; выявленные расхождения фиксируются в акте и вносятся в реестр.

Аудит требует наличия полного пакета документов: УПД, акт приёма‑передачи, ведомость выдачи. При резком росте расходов на канцтовары готовится аналитический отчёт, в котором приводятся обоснования расходов и сравнение с плановыми нормами. Для организаций, работающих в госсекторе, проверяется соответствие используемой версии 1С 2026 новому Плану счетов, чтобы избежать налоговых рисков.

Этапы внедрения

- Согласование политики – документ «Учетная политика» обсуждается и утверждается руководством.

- Обучение персонала – кладовщики и бухгалтеры проходят инструктаж по работе с ТСД, новыми формами и правилами электронного подписания.

- Пилотный запуск – процесс тестируется в одном подразделении; собирается обратная связь о удобстве форм, скорости обработки УПД и точности инвентаризации.

- Корректировка и масштабирование – на основе результатов пилота вносятся необходимые изменения в настройки 1С и процедуры, после чего решение распространяется на всю организацию.

Следуя этому чек‑листу, компания получит прозрачный контроль расходов, снизит налоговые риски и обеспечит соответствие современным требованиям бухгалтерского учёта.

Часто задаваемые вопросы

На каком счете учитываются канцелярские товары в 2026 году?

Канцелярские товары учитываются на счёте 10 «Материалы». В зависимости от учетной политики используют субсчёт 10.01 «Сырье и материалы», 10.09 «Инвентарь и хозяйственные принадлежности» или иной субсчёт, предусмотренный планом счетов.

Как правильно оформить поступление канцтоваров (оприходование)?

- Получить первичный документ — электронный УПД (версии 5.03) или бумажную накладную/приходный ордер № М‑4.

- В 1С создать документ «Поступление (товары/материалы)».

- Провести проводку: Дт 10.09 – Кт 60 (или 71) – оприходование; при ОСНО добавить Дт 19 – Кт 60 (входной НДС) и Дт 68 – Кт 19 (вычет НДС).

Каким образом списывать канцтовары в расходы?

- По мере выдачи (рекомендовано): оформить Требование‑накладную № М‑11 или Ведомость выдачи, затем составить Акт списания. Проводка – Дт 26 (44) – Кт 10.09 в зависимости от назначения (общехозяйственные, продажные, производственные).

- Упрощённый способ (для микропредприятий): списать сразу при покупке – Дт 26 (44) – Кт 60 (71), при этом рекомендуется вести забалансовый учёт (счёт 012) для предметов длительного пользования.

Что изменилось в учёте канцтоваров для государственных (бюджетных) учреждений в 2026 году?

С 1 января 2026 года введён единый федеральный стандарт «План счетов…» № 133н. Канцелярия учитывается на счёте 0 105 36 346 «Увеличение стоимости прочих материальных запасов». Операции оформляются электронными документами в системе ЭДО, а списание происходит через электронный Акт ф. 0510460 с проводкой Дт 0 401 20 272 – Кт 0 105 36 446.

Какие документы обязательны для признания расходов на канцтовары в налоговом учёте?

- При покупке – электронный УПД (или бумажную накладную/приходный ордер).

- При выдаче – Требование‑накладная № М‑11 или Ведомость выдачи.

- При списании – Акт списания материалов (ф. М‑11/0510460) с указанием даты, наименований, количеств, стоимости и цели использования.

Все документы должны быть подписаны уполномоченными лицами и храниться минимум 5 лет в соответствии с ФСБУ 27/2021.