Учет материально-производственных запасов в 1С: нормативные документы, особенности поступления и выбытия МПЗ, способы бухучета

Обновлено:

В статье рассматриваются требования ФСБУ 5/2019 и ФЗ 402‑ФЗ к учету материально‑производственных запасов в 1С:Бухгалтерия 8.3, описываются документы поступления и выбытия, а также методы оценки (средняя стоимость, FIFO, индивидуальная себестоимость). Учтены изменения нормативной базы 2026 года, включая ФСБУ 4/2023, новые правила учета запасов в пути и автоматизацию через ЭДО и ИИ.

Нормативно‑правовая база и общие принципы учета МПЗ в 1С

Нормативные документы, регулирующие учет

Учет материальных производственных запасов (МПЗ) в России опирается на несколько ключевых нормативных актов:

- Федеральный закон № 402‑ФЗ «О бухгалтерском учете» – устанавливает общие принципы ведения бухгалтерского учета, требования к достоверности и полноте информации.

- ФСБУ 5/2019 «Запасы» – конкретизирует состав запасов, порядок их первоначальной оценки, переоценки и списания. Именно этот стандарт заменил прежнее ПБУ 5/01, введя термин «Запасы».

- Налоговый кодекс РФ, статья 254 «Материальные расходы» – определяет, какие затраты на запасы могут быть отнесены к налоговым расходам и как они учитываются при расчёте налога на прибыль.

- Учетная политика предприятия – внутренний документ, в котором фиксируются выбранные методы оценки, списания и классификации запасов, а также порядок их отражения в бухгалтерском учете.

Все перечисленные источники образуют единую правовую основу, без которой автоматизированный учет в 1С невозможен.

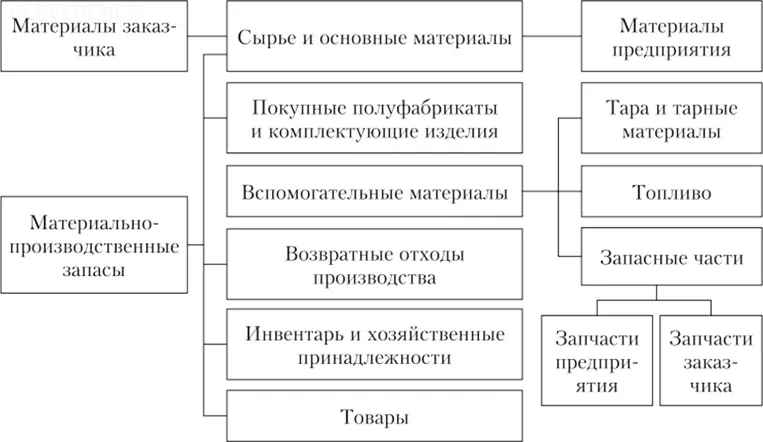

Понятие «МПЗ» и его современная классификация

В соответствии с ФСБУ 5/2019 термин «материальные производственные запасы» заменён на более широкое понятие «Запасы». Запасы – это активы, срок полезного использования которых не превышает 12 мес. или они полностью реализуются в рамках одного операционного цикла предприятия.

Примеры типовых МПЗ:

| Класс запасов | Примеры | Срок использования |

|---|---|---|

| Сырьё и материалы | металл, пластик, химические реактивы | до 12 мес. |

| Товары в процессе производства | полуфабрикаты, сборочные линии | до завершения цикла |

| Готовая продукция | готовые изделия, комплектующие | до реализации клиенту |

Такое разграничение важно для выбора метода оценки (по себестоимости, по справедливой стоимости) и определения момента списания.

Оценка и списание запасов: практические правила

Первичная оценка – осуществляется по себестоимости, включающей закупочную цену, транспортные и иные затраты, необходимые для приведения запаса в состояние, готовое к использованию.

Пример: При покупке 10 т металла по цене 50 000 ₽/т, с транспортными расходами 5 000 ₽, себестоимость партии составит 505 000 ₽.Переоценка – допускается в случае существенного изменения рыночных цен или выявления износа, но только в пределах, предусмотренных ФСБУ 5/2019. Переоценка должна быть документально обоснована и отражена в учётной политике.

Списание – производится, когда запасы утрачивают экономическую ценность (износ, порча, устаревание) или полностью реализованы. Списание фиксируется в бухгалтерском учёте как расход, который учитывается в статье 254 НК РФ.

Контроль остатков – регулярные инвентаризации (не реже одного раза в полугодие) обязательны для подтверждения соответствия фактических остатков учётным данным.

Реализация требований в 1С:Бухгалтерия 8.3

1С:Бухгалтерия 8.3 обеспечивает сквозной учет от поступления первичных документов (накладные, акты) до закрытия месяца и формирования финансовой отчётности. Система автоматически:

- Принимает данные о закупке, рассчитывает себестоимость согласно выбранному методу оценки и фиксирует их в регистре «Запасы».

- Позволяет задать правила переоценки и автоматическое списание при наступлении условий (например, истечение срока годности).

- Формирует отчёты, требуемые ФСБУ 5/2019 (баланс, отчёт о движении запасов) и налоговые декларации, учитывая статью 254 НК РФ.

- Интегрирует учетную политику предприятия, что гарантирует единообразие применения методов оценки на всех подразделениях.

Пример практической настройки: в модуле «Настройки учета» указывается, что все материалы с сроком годности более 12 мес. классифицируются как «Долгосрочные запасы» и оцениваются по средней цене. При вводе новой накладной система автоматически распределит затраты на транспорт и таможенные пошлины, включит их в себестоимость и отразит в регистре «Запасы». При наступлении даты истечения срока система создаст документ «Списание просроченных запасов», который будет учтён как расход в налоговой базе.

Таким образом, соблюдая нормативно‑правовую базу и правильно настроив 1С:Бухгалтерию 8.3, предприятие получает достоверный учёт МПЗ, минимизирует налоговые риски и обеспечивает прозрачность финансовой отчётности.

Поступление и выбытие запасов: документы, проводки и особенности

Поступление запасов: документы и бухгалтерские проводки

При получении товаров в организации используется документ «Поступление» (акт, накладная, УПД). На основании его оформляется бухгалтерская операция «Товары (накладная)», которая отражается проводкой Дт 10 (субсчёт 41) — Кт 60.

Транспортно‑заготовительные расходы (ТЗР) не учитываются в отдельном счёте — они фиксируются отдельным документом «Поступление доп. расходов» и сразу включаются в себестоимость поступивших запасов.

Если в результате инвентаризации выявлены излишки, их оприходуют документом «Оприходование товаров». Проводка выглядит как Дт 10 — Кт 91.01; в кредит записывается справедливая стоимость излишка.

Малоценные запасы (субсчёт 10.21) списываются сразу после получения. В бухгалтерском учёте (БУ) применяется проводка Дт 20, 26, 44 — Кт 10.21.1. В налоговом учёте (НУ) такие запасы учитываются только при их передаче в эксплуатацию.

Выбытие запасов: отпуск, реализация и списание

Отпуск в производство или в эксплуатацию оформляется документом «Расход материалов» (требование‑накладная). В бухгалтерском учёте отражается несколько дебетовых статей (20 — материалы, 23 — незавершённое производство, 25 — незавершённые работы, 26 — прочие затраты) и кредит Кт 10.

Продажа оформляется документом «Реализация» (акт, накладная, УПД). При реализации одновременно фиксируются две операции:

- Списание себестоимости: Дт 91.02 — Кт 10;

- Признание выручки: Дт 62 — Кт 91.01.

Списание (порча, брак, недостача) оформляется документом «Списание товаров». Бухгалтерская проводка: Дт 94 — Кт 10.

Первичная документация и электронный документооборот

Для всех операций с запасами в качестве первичной документации применяются:

- Универсальный передаточный документ (УПД);

- Формы ТОРГ‑12, ТОРГ‑13;

- Формы М‑4, М‑7;

- Акты о расхождениях и приёмке;

- Требование‑накладная;

- Акт о списании;

- Электронные формы (ЭДО).

Начиная с 2026 г., при работе с электронным документооборотом (ЭДО) большинство документов формируются автоматически из XML‑файлов, полученных от поставщика, что ускоряет процесс согласования и уменьшает риск ошибок.

Практические нюансы учёта

- ТЗР в себестоимости – транспортно‑заготовительные расходы включаются в стоимость запасов сразу, без отдельного отражения в расходах, что повышает точность расчёта себестоимости реализованной продукции.

- Излишки – при их оприходовании используется справедливая стоимость (Кт 91.01), что позволяет корректно отразить их влияние на финансовый результат без искажения стоимости основных запасов.

- Малоценные запасы – в бухгалтерском учёте они списываются сразу, что упрощает учёт, однако в налоговом учёте их стоимость учитывается только при фактической передаче в эксплуатацию, что следует учитывать при расчёте налоговой базы.

- Электронные документы – автоматическое формирование из XML‑файлов снижает трудозатраты на ввод данных и повышает достоверность первичной документации, однако требуется обеспечить совместимость используемых систем с форматом поставщика.

Эти правила позволяют вести учёт запасов последовательно, соблюдая требования бухгалтерского и налогового законодательства, а также оптимизировать процесс документооборота в современных условиях.

Оценка запасов и методы бухгалтерского учёта (FIFO, средняя, себестоимость) + изменения 2026 г.

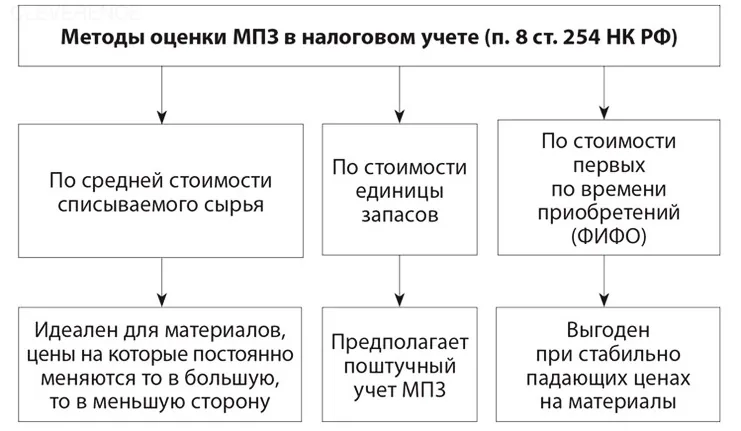

1. Регламентированные методы оценки запасов (ФСБУ 5/2019)

В соответствии с ФСБУ 5/2019 организации обязаны выбрать один из трёх методов оценки запасов и зафиксировать его в Учетной политике (раздел Главное → Учетная политика). После выбора метод должен применяться последовательно каждый отчетный год.

| Метод | Принцип расчёта | Требования к учёту | Применимость |

|---|---|---|---|

| Средняя стоимость | Деление общей суммы стоимости остатка на количество единиц. При каждом документе рассчитывается скользящая средняя; в конце месяца корректируется до средневзвешенной. | Не требуется партионный учёт, достаточно субконто «Запасы». | Подходит для товаров с высокой оборачиваемостью и однородными характеристиками. |

| FIFO («Первым пришёл — первым ушёл») | Списание происходит в хронологическом порядке: первая полученная партия списывается первой. | Обязателен партионный учёт и субконто «Партии». | Рекомендовано для товаров, подверженных устареванию или сроку годности. |

| Себестоимость каждой единицы | Учет фактической стоимости каждой единицы (например, драгметаллы, автомобили). | Требуется учет по номенклатурным номерам или договорам, часто с отдельными субконто. | Применяется к уникальным, дорогостоящим запасам, где важна точность оценки. |

Выбор метода влияет как на бухгалтерскую, так и на управленческую отчётность, поэтому в Учетной политике необходимо описать порядок расчёта, используемые субконто и процедуры контроля.

2. Способы отражения затрат в бухгалтерском учёте

2.1 Метод прямого учёта (без счетов 15/16)

- Операции отражаются парой Дт 10.01 — Кт 60.01 (поставка) и Дт 10.01 — Кт 60.01 (требование к поставщику).

- Преимущество – простота реализации и отсутствие необходимости вести отдельные счета «Заготовление и приобретение» и «Отклонение в стоимости».

- Недостаток – себестоимость запасов меняется при каждой поставке, что усложняет анализ маржи при частых закупках.

2.2 Метод учёта по плановым ценам (счета 15 и 16)

- Фактические затраты заносятся на счёт 15 «Заготовление и приобретение».

- При оприходовании запасов используется плановая цена, которая списывается на счёт 10 «Материалы и сырьё».

- Разница между фактической и плановой стоимостью переносится на счёт 16 «Отклонение в стоимости» и списывается в текущем периоде.

Этот подход позволяет контролировать отклонения от бюджета, вести аналитический учет плановых и фактических расходов и своевременно принимать корректирующие меры.

3. Изменения нормативной базы 2026 г.

| Пункт изменений | Содержание | Практические последствия |

|---|---|---|

| ФСБУ 4/2023 «Бухгалтерская (финансовая) отчётность» | Уточнено раскрытие запасов в пути; введён обязательный резерв под обесценение (счёт 14). | Необходимо вести отдельный субконто «Запасы в пути» и регулярно оценивать необходимость создания резерва под обесценение. |

| Запрет включения управленческих расходов в себестоимость | Счёт 26 закрывается методом директ‑костинг; включать управленческие затраты в себестоимость допускается только в исключительных случаях. | Перенос всех управленческих расходов в отдельные аналитические субконто (например, 26.01 «Управленческие расходы»), исключение их из расчёта себестоимости запасов. |

| Расширение маркировки «Честный Знак» | Обязательная маркировка всех товаров, подлежащих учёту, и автоматическое распознавание кодов при поступлении через электронный документооборот (ЭДО). | При поступлении товаров система ЭДО автоматически сверяет коды «Честного Знака», формируя партионный субконто без ручного ввода. Требуется интеграция ERP‑системы с сервисом маркировки. |

Эти изменения повышают прозрачность учёта, усиливают контроль за качеством данных и требуют адаптации внутренних регламентов и IT‑инфраструктуры к новым требованиям.

Запасы в пути, новые стандарты 2026‑2027 гг. и практические рекомендации

1. Бухгалтерские сценарии перехода права собственности

Сценарий 1. Право собственности переходит в пути

При отгрузке поставщиком товар считается уже принадлежащим покупателю, хотя физически находится в транспортировке. Для отражения этой ситуации в 1С используется субсчёт 10.ТП «Материалы в пути». Типичные проводки:

- Отгрузка поставщиком

- Дт 10.ТП – Кт 60 «Расчеты с поставщиками»

- Дт 19 – Кт 60 (НДС) – начисление налога на добавленную стоимость

- Прибытие груза на склад

- Дт 10.01 – Кт 10.ТП – перемещение товаров из транзитного субсчёта в основной складской счёт

Эти проводки позволяют видеть в балансе стоимость запасов, находящихся в пути, и правильно учитывать НДС.

Сценарий 2. Право собственности переходит только при разгрузке

Если договором предусмотрено, что собственность переходит лишь после получения товара, бухгалтерские операции в момент отгрузки не выполняются. Все расходы, связанные с транспортировкой (страховка, транспортно‑заготовительные расходы), учитываются как капитальные затраты:

- Капитализируются на счёт 97 «Прочие расходы» или 15 «Затраты на производство»

- Позднее включаются в себестоимость реализованной продукции при расчёте стоимости отгруженных товаров

Такой подход соответствует принципу начисления расходов в момент их фактического возникновения.

2. Требования ФСБУ 4/2023 к запасам в пути

- Раздельное раскрытие: в пояснениях к балансу необходимо отдельно указать стоимость запасов, находящихся в пути, и их структуру (по видам, срокам поставки и т.п.). Это повышает прозрачность финансовой отчётности.

- Резерв под обесценение: при длительном простое или существенном падении рыночной цены формируется резерв на счёт 14 «Резервы под обесценение». Размер резерва рассчитывается исходя из разницы между балансовой стоимостью и ожидаемой чистой реализуемой стоимостью.

Соблюдение этих требований позволяет избежать недоразумений при аудите и снизить риск корректировок со стороны контролирующих органов.

3. Технологические возможности 1С в 2026‑2027 гг.

| Функция | Описание | Практический эффект |

|---|---|---|

| Автоматическое создание транзитных складов и субсчётов | При получении УПД через модуль «1С‑ЭДО» система автоматически формирует склад «Товары в пути» и субсчёт 10.ТП. | Исключает ручное создание объектов, ускоряет регистрацию отгрузок. |

| Интеграция с 1С:Распознавание документов | Нейросеть сопоставляет номенклатуру из сканов УПД с каталогом товаров. | Снижает количество ошибок ввода, ускоряет обработку больших объёмов документов. |

| Поддержка маркировки «Честный Знак» | При попытке провести «Расход материалов» система блокирует операцию, если у партии нет кода маркировки. | Обеспечивает соблюдение требований к трассировке и предотвращает штрафы. |

| Обязательное использование ЭТрН (2027 г.) | Электронные транспортные накладные становятся единственным подтверждающим документом расходов в пути. | Упрощает контроль за перемещением товаров и повышает достоверность данных для ФНС. |

Эти нововведения позволяют автоматизировать учёт запасов в пути, минимизировать человеческий фактор и обеспечить соответствие законодательству.

4. Практические рекомендации по внедрению

Учетная политика

- Выберите метод оценки (FIFO, средняя стоимость и т.д.) и зафиксируйте его в учетной политике.

- Установите субсчёт 10.ТП как обязательный для всех транзитных операций.

- Включите автоматическое формирование резервов под обесценение (счёт 14) при превышении пороговых параметров простоя или падения цены.

Настройка 1С‑ЭДО

- Подключите операторов электронного документооборота (ЭДО) и активируйте модуль «1С‑ЭДО».

- Обеспечьте автоматическое создание документов «Поступление» при получении УПД, что сразу переводит товары на субсчёт 10.ТП.

Работа с маркированными товарами

- Создайте виртуальный склад «Товары в пути с неотмеченной маркировкой».

- Товар размещается в этом складе до получения кода «Честный Знак», после чего автоматически переводится в основной склад с полной маркировкой.

Контроль соответствия требованиям ФНС

- Регулярно сверяйте данные о перевозках (ЭТрН, телематика) с учетными записями.

- При обнаружении несоответствий своевременно вносите корректировки, чтобы избежать признания сделки мнимой и последующих налоговых санкций.

Внедрение указанных мер позволит компаниям вести учёт запасов в пути в полном соответствии с ФСБУ 4/2023, использовать новые возможности 1С и снизить операционные риски.

Часто задаваемые вопросы

Какие нормативные акты регулируют учет материально‑производственных запасов (МПЗ) в 1С?

Учет МПЗ в России регулируется Федеральным законом № 402‑ФЗ «О бухгалтерском учете», ФСБУ 5/2019 «Запасы», Налоговым кодексом РФ (ст. 254) и внутренней учетной политикой организации. Для государственных учреждений дополнительно действуют приказы Минфина № 121н, 132н, 133н и единый план счетов СГС.

Как правильно оформить поступление запасов в 1С:Бухгалтерия 8.3?

Поступление фиксируется документом «Поступление (акт, накладная, УПД)» с операцией «Товары (накладная)». При необходимости добавляются «Поступление доп. расходов» для транспортно‑заготовительных затрат. Для малоценных запасов используется субсчет 10.21, а их списание – проводка Дт 20/26/44 — Кт 10.21.1.

Какие способы оценки стоимости запасов поддерживает 1С и как их выбрать?

1С поддерживает три регламентированных метода оценки при выбытии:

- Средняя стоимость – простейший, применяется по умолчанию; расчёт скользящей средней автоматически.

- FIFO («Первым пришёл — первым ушёл») – требует включения партионного учета; партии списываются в хронологическом порядке.

- Себестоимость каждой единицы – используется для уникальных, дорогостоящих или штучных запасов (драгметаллы, автомобили) через учет по номенклатурным номерам. Выбор метода фиксируется в Учетной политике и обязателен к использованию в течение отчетного года.

Как отражать запасы, находящиеся в пути, в бухгалтерском учете?

Если право собственности переходит к покупателю в момент отгрузки, запасы учитываются на субсчете 10.ТП «Материалы в пути»: Дт 10.ТП — Кт 60 (стоимость) и Дт 19 — Кт 60 (НДС). При фактическом прибытии осуществляется перемещение с 10.ТП на основной склад (Дт 10 — Кт 10.ТП). Если право собственности переходит только при разгрузке, проводки в момент отгрузки не делаются; расходы до получения права учитываются на счете 97 или 15 и включаются в себестоимость при приемке.

Что изменилось в учете запасов в 2026 году и какие новые требования нужно соблюдать?

- ФСБУ 4/2023 ужесточил раскрытие запасов в пути и обязательное создание резервов под обесценение (счет 14) при длительном хранении или падении рыночной цены.

- Маркировка «Честный знак» стала обязательной для расширенного перечня ТМЦ; в 1С требуется вести отдельный виртуальный склад для маркированных товаров, пока коды не получены.

- ЭДО и электронные транспортные накладные (ЭТрН) заменяют бумажные формы; в 1С документы формируются автоматически из XML‑файлов поставщика.

- Запрет на включение управленческих расходов в себестоимость – расходы по счету 26 закрываются методом директ‑костинг, а их отнесение к запасам допускается только при прямой связи с конкретной партией.

Соблюдение этих требований обеспечивает корректное закрытие месяца и минимизирует риск налоговых проверок.