Постоянные и переменные издержки: что это такое и чем они отличаются – примеры, таблицы, виды и определения

Обновлено:

Основная цель любого бизнеса — получение прибыли. Это разница между выручкой и всеми расходами, которые связаны с закупкой материалов, хранением, транспортировкой, переработкой и продажей продукции. Объем трат непосредственно влияет на себестоимость товара, его отпускную цену и конечную прибыль. Часть израсходованных средств остаётся стабильной из месяца в месяц, в то время как другие могут возникать разово или меняться в зависимости от масштаба деятельности. В этой статье разберемся, что такое постоянные и переменные издержки производства, как они проявляются в краткосрочном и долгосрочном периодах, а также приведем примеры затрат для каждого типа.

Почему важно учитывать производственные расходы

Их расчет и регулярное отслеживание необходимы для решения ряда ключевых задач:

- Формирование адекватной цены. Если затраченные деньги учтены неверно, это может повлиять на прибыльность бизнеса. При заниженной стоимости предприятие рискует недополучить доход, а при завышенной — потерять спрос на фоне конкуренции.

- Планирование стратегии развития. Корректные данные об израсходованных средствах позволяют строить прогнозы прибыли, анализировать возможные убытки и определять направления для роста.

- Оптимизация налоговой нагрузки. Грамотное управление финансовыми потоками помогает легально снижать излишние налоговые платежи и рационально использовать ресурсы компании.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее »

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеКакие бывают виды экономических издержек

Расходы компании классифицируют по разным признакам — это необходимо для комплексного анализа всех направлений деятельности компании. Такая систематизация позволяет точнее проводить учет, выявлять неэффективность и строить стратегии оптимизации.

Основные группы производственных трат выделяют по следующим критериям:

- В зависимости от уровня производства – постоянные (не зависят от объемов) и переменные (изменяются пропорционально числу произведённых изделий).

- По характеру – прямые (непосредственно связаны с выпуском конкретного продукта) и косвенные (относятся к общей финансовой нагрузке предприятия).

- По сроку использования – капитальные (долгосрочные вложения) и операционные (ежедневные).

- По экономической природе – финансовые, материальные и трудовые ресурсы.

- По уровню контроля – управляемые (контролируемые) и вне влияния компании (неконтролируемые).

- По степени предсказуемости – запланированные и непредвиденные.

Постоянные и переменные виды издержек

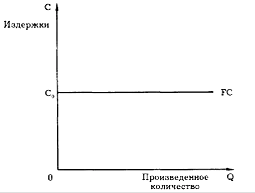

К числу стабильных относят такие статьи, размер которых не изменяется вне зависимости от количества произведенных товаров или объема предоставленных услуг. Даже при простое производства предприниматель обязан своевременно оплачивать такие регулярные платежи. Их размер остаётся неизменным в течение установленного периода вне зависимости от деловой активности компании и уровня доходов в конкретный момент времени, что делает их особенно важными при долгосрочном планировании бюджета и расчёте минимального уровня продаж, необходимого для покрытия всех обязательных выплат.

Постоянные издержки — это затраты на следующие статьи:

- Аренда за помещение или технику. Независимо от объема производства, сумма к оплате остаётся неизменной.

- Зарплата административно-управленческого персонала. Эти сотрудники получают фиксированное вознаграждение, не зависящее от объёма продаж.

- Коммунальные услуги, не зависящие от счётчиков (например, вывоз мусора или охрана).

- Амортизация транспорта, производственного оборудования, недвижимости.

- Погашение кредитов и обязательных платежей по ним.

- Абонентская плата за программное обеспечение, интернет и другие сервисы.

- Оплата страховых полисов, связанных с имуществом, ответственностью или здоровьем сотрудников.

Они необходимы для расчёта того, какое количество продукции нужно реализовать, чтобы покрыть обязательные базовые траты.

Переменные расходы — это такой вид затрат, что зависит от объема производимого товара: чем больше производится и продается, тем значительнее сумма, которую предприятие тратит на сырьё, зарплату, энергоресурсы. Такие статьи непостоянны — они могут изменяться каждый месяц в зависимости от масштабов деятельности. Их ключевая особенность — прямая связь с ростом производства.

К ним относят следующие статьи:

- Закупка материалов. К примеру, при росте производства одежды на швейном предприятии требуется больше тканей, ниток, фурнитуры и других материалов.

- Коммунальные услуги. Чем выше производственная нагрузка, тем больше потребление электроэнергии, воды и других ресурсов.

- Упаковка. С ростом количества готовой продукции увеличивается потребность в упаковочных материалах.

- Оплата труда персонала, если она зависит от объема выполненной работы или количества изготовленных изделий.

- Техническое обслуживание и мелкий ремонт оборудования, используемого в процессе производства.

- Транспортировка.

Знание об этом виде непостоянных издержек помогает грамотно управлять ресурсами и планировать дальнейшее развитие бизнеса.

Приведем пример этих категорий в табличной форме:

| На что расходуются деньги | Группа |

|---|---|

| Неизменные | Переменные |

| Аренда помещения | + |

| Амортизация оборудования | + |

| Зарплата работников | |

| Зарплата административного штата | + |

| Платежи за электроэнергию и коммунальные услуги | |

| Ремонт оборудования | |

| Закупка материалов |

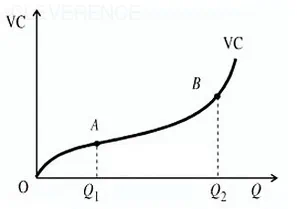

Если представить совокупность этих расходов как график, то он будет выглядеть так: То есть предполагается рост трат в зависимости от производства. Соответственно, растут и доходы.

Явные и неявные

С точки зрения экономики, эти два вида затрат существенно различаются. Первые направлены на приобретение внешних ресурсов, которые прямо участвуют в бизнес-процессах, и легко подтверждаются документально: счетами, накладными, актами и другими первичными бумагами. К таким статьям относятся:

- заработная плата сотрудникам;

- покупка материалов и техники;

- транспортировка;

- оплата коммунальных счетов;

- арендные платежи за недвижимость.

Все эти траты отражаются в бухгалтерских формах — в балансе (форма №1) и отчете о финансовых результатах (форма №2).

Скрытые расходы — это потери, которые компания несёт в результате нереализованных возможностей. Они не отображаются в официальной отчётности, но играют важную роль при экономическом анализе и принятии управленческих решений.

Примерами неявных издержек могут быть:

- упущенная выгода от непереданного в аренду имущества, которое использовалось для внутренних нужд;

- снижение цены на продукт с целью поддержания конкурентоспособности;

- потеря дохода из-за неэффективных решений или неиспользованных ресурсов.

Прямые и косвенные

К этой группе относят те виды расходов, которые напрямую связаны с выпуском продукции или оказанием услуг. Их включают в расчет себестоимости товарной единицы. В производстве это материалы, зарплата рабочих, износ оборудования и электроэнергия. В торговле — стоимость закупленных товаров и доставка, если она не входит в цену. В компаниях эти категории содержат:

- материалы и сырьё;

- заработная плата работников;

- амортизация, техническое обслуживание и ремонт оборудования, на котором выполняется выпуск;

- коммунальные услуги (например, платежи за электроэнергию для станков).

В торговле к напрямую связанным с продажей статьям относят стоимость реализованных за отчетный период товаров и оплату доставки, если она не включена в цену.

Косвенными называют такие затраты, которые не соотносятся с себестоимостью, но необходимы для поддержания работы предприятия. Их нельзя точно отнести к конкретной товарной единице, поэтому они распределяются между всеми выпущенными товарами.

Учитываются такие расходы в тот период, когда были фактически понесены, вне зависимости от даты реализации продукции.

Косвенные траты могут включать:

- арендную плату за офисные помещения, складскую технику, устройства, не задействованные напрямую в производстве;

- коммунальные услуги, не связанные с технологическим процессом;

- банковское обслуживание;

- оплату труда административно-управленческого персонала;

- приобретение канцелярии, охрана и клининг;

- автоматизацию учета, ИТ-поддержку и информационные сервисы.

Производственные и непроизводственные

Расходная часть, связана с выпуском продукции. К ней относится:

- закупка сырья и материалов;

- оплата труда работников, задействованных в рабочем процессе;

- аренда оборудования, амортизация, коммунальные платежи.

Непроизводственные траты — это те, что не участвуют напрямую при изготовлении товаров, но при этом играют важную роль в обеспечении и развитии бизнеса. В их число входят:

- страховые взносы;

- реклама и продвижение;

- логистика и доставка;

- участие в выставках, деловых мероприятиях.

Такое разделение позволяет точнее рассчитывать себестоимость, анализировать эффективность и оптимизировать финансовые потоки.

Контролируемые и неконтролируемые

К первой категории относятся те расходы, на которые предприятие может влиять: закупка сырья, зарплаты, маркетинговый бюджет, аренда — всё это поддаётся регулированию и оптимизации.

Неконтролируемые – возникают вне зависимости от решений компании. Они связаны с внешними факторами: изменением цен на материалы из-за инфляции или курса валют, налогами, штрафами, амортизацией.

Релевантные и нерелевантные

Данная классификация опирается на то, в какой степени управленческие решения влияют на появление тех или иных затрат. К релевантным относят статьи, напрямую зависящие от действий руководства. Они случаются, например, при покупке сырья для запуска новой линейки продукции, аренде дополнительных помещений или вложениях в расширение производственной базы. В обычных условиях они не появляются и потому считаются значимыми именно в контексте конкретного управленческого выбора.

Нерелевантные, напротив, не поддаются управлению в рамках текущего выбора. Они могут быть безвозвратными, как в случае с вложениями в неэффективную рекламу, или обязательными — такими как налоговые выплаты, кредитные платежи, амортизация или стоимость уже приобретённого оборудования.

Возвратные и невозвратные

Расходы этих категорий группируются в зависимости от того, вернутся ли вложенные финансы обратно или нет. К возвратным относят те затраты, которые могут быть частично или полностью компенсированы в будущем. Например, при покупке сырья или техники для производства, инвестированные деньги возвращаются за счёт последующей продажи готовой продукции. Более того, случается, что такие вложения не только окупаются, но и приносят прибыль. Ещё один пример — приобретенное помещение: даже если бизнес прекратит существование, его можно реализовать и вернуть часть денежных средств.

В отличие от них, невозвратные издержки не подлежат компенсации. Даже если деятельность компании завершится, вернуть их невозможно. К ним относятся, например, регистрационные сборы при создании бизнеса, страховые платежи, услуги банков, а также проценты по кредитам.

Если рассматривать вопрос маркировки товаров с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в компанию «Клеверенс». Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия. Подробнее »

Как выстроить систему управления затратной частью

Эффективное планирование расходов основывается на пяти ключевых принципах:

- Непрерывность. Планы в области финансов должны охватывать краткосрочную, среднесрочную и долгосрочную перспективу. Эти уровни тесно связаны между собой: своевременное выполнение текущих задач создает основу для реализации более масштабных целей. Такой подход обеспечивает устойчивое развитие бизнеса.

- Обоснованность. Планирование должно строиться на достоверных данных. Для формирования прогнозов необходимо регулярно анализировать финансовые показатели прошлых периодов и корректировать действия на основе полученных выводов.

- Ориентация на себестоимость. Управление затратами предполагает выявление наибольших статей расходов и поиск возможностей для их снижения без потери качества продукции или услуг.

- Эффективность использования ресурсов. Важно стремиться к максимальной отдаче от вложенных средств и материалов, чтобы достигать наивысшего уровня прибыльности.

- Системный подход. Экономическое планирование должно быть единым, структурированным и логически выстроенным процессом. Чем четче согласованы действия всех подразделений, тем выше результативность в достижении общих целей компании.

Как можно сокращать издержки

Сокращение затрат способствует росту прибыли и укреплению финансовой устойчивости. Уменьшить их можно с помощью следующих управленческих решений:

- Оптимизация производственных процессов. Выявление неэффективных участков, автоматизация рутинных задач, улучшение логистики без ущерба качеству.

- Пересмотр условий работы с контрагентами. Анализ цен, сроков поставки и условий сотрудничества помогает выбирать более выгодные предложения.

- Передача отдельных функций на аутсорсинг. Услуги кадрового учета, бухгалтерии и других вспомогательных подразделений можно передать внешним исполнителям.

- Инвестиции в обучение персонала. Повышение квалификации снижает число ошибок, повышает продуктивность и уменьшает косвенные издержки.

- Анализ ассортимента продукции. Исключение малодоходных позиций и разработка новых товаров с меньшими вложениями и высоким спросом на рынке.

- Внедрение современных технологий. Автоматизация процессов помогает сократить трудозатраты и повысить общую эффективность.

- Сокращение коммунальных платежей. Установка энергосберегающего оборудования и контроль за потреблением ресурсов снижают счета за воду и электричество.

- Оптимизация арендных площадей. При нерациональном использовании офисов или складов стоит рассмотреть переезд в более компактное помещение, а часть сотрудников перевести на удаленку.

- Отказ от неэффективного сервиса. Исключение трат, не приносящих ощутимого результата, позволяет сэкономить без потери качества или клиентского потока.

Важно: сокращение затрат не должно приводить к ухудшению качества продукции или услуг. Цель — найти баланс между оптимизацией затраченных ресурсов и сохранением конкурентных преимуществ.

Ошибки при учете издержек и как их избежать

Просчеты в управлении расходами чаще всего возникают из-за нежелания проводить глубокий анализ бизнес-процессов и тратить время на оценку текущей ситуации. Однако своевременное вмешательство способно сэкономить деньги. Ниже приведены самые распространённые ошибки:

- Непоследовательность в управленческих решениях. Разрозненные действия, не подкрепленные единой стратегией, часто приводят к нерациональному использованию ресурсов и увеличению затрат.

- Отсутствие детального анализа. Часто не проводится раздельный расчет по каждой категории расходной статьи. Хотя это трудоемкий процесс, он позволяет выявить слабые места и наметить пути сокращения трат.

- Неверно выбранная система налогообложения. Без учета специфики деятельности предприятие может переплачивать налоги. Грамотный выбор режима способен сократить фискальную нагрузку и сохранить до 20% прибыли.

- Раздутый штат сотрудников. Иногда целесообразнее нанимать специалистов на частичную занятость или передавать часть функций на аутсорсинг, чем содержать сотрудников в штате на полный день.

- Игнорирование альтернативных поставщиков. Отказ от анализа рынка приводит к переплате за материалы и услуги. Смена контрагента нередко позволяет снизить затраченные ресурсы без потери качества.

- Пренебрежение оптимизацией бизнес-процессов. Устаревшее оборудование, частые поломки, перерасход материалов, высокий уровень брака или низкая производительность сотрудников — всё это «протекает» сквозь финансы компании и требует внимания.

- Чрезмерное стремление к экономии. Порой желание сократить расходную часть во что бы то ни стало приводит к потере ключевых сотрудников, снижению качества продукции или отказу от важного техобслуживания. Это может обернуться ещё большими расходами в будущем.

Все управленческие решения должны приниматься на основе системного анализа и с учетом долгосрочной стратегии. Баланс между сокращением трат и устойчивым развитием — ключ к финансовой стабильности бизнеса.

Заключение

В этой статье мы разобрали, что такое постоянные, переменные и общие издержки фирмы, какие затраты относятся к каждой категории в экономике, как они проявляются в краткосрочном и долгосрочном периодах. Осознание различий между этими типами помогает эффективно распределять бюджет, принимать обоснованные управленческие решения и снижать финансовую нагрузку без потери качества товаров и предоставляемых услуг. Это напрямую способствует повышению прибыли и устойчивости бизнеса.

В современных условиях особенно важным становится внедрение программных продуктов. Компания Клеверенс, обладая более чем 20-летним опытом на рынке IT-технологий, предлагает эффективные инструменты автоматизации для производителей, розничной торговли и других отраслей. Благодаря её решениям бизнес-процессы становятся прозрачнее, управляемее и результативнее, что открывает новые возможности для роста и развития.

Вопросы – ответы

Какие расходные статьи остаются постоянными, а какие меняются в зависимости от объема деятельности?

К первой группе относятся расходы, которые предприятие несет регулярно, независимо от масштаба производства и продаж. Вторая категория включает расходуемые средства, зависящие от количества выпускаемого товара и величины его реализации.

Как неизменные и операционные траты влияют на производственную стоимость?

Себестоимость продукции нередко ошибочно называется только постоянными издержками, хотя на самом деле она также включает оба типа затрат. Фиксированную расходная часть бюджета, такую как аренда или амортизация, удобно использовать при расчетах, поскольку она не зависит от объема выпуска и позволяет заранее спрогнозировать производственную стоимость. В то же время операционная, связанная с закупкой сырья, оплатой труда или потреблением ресурсов, изменяется в зависимости от масштаба производства. Это делает ее менее предсказуемой и затрудняет точную оценку доли потраченных финансов.

Какие типичные ошибки допускают при учете фиксированных и изменяемых тратах?

К наиболее распространенным ошибкам можно отнести:

- Отсутствие аналитики. Часто не проводится отдельный подсчет по категориям затраченных денег, что мешает выявить неэффективные участки и оптимизировать бюджет.

- Ошибочная классификация. Например, при приобретении сырья или расчётах за электроэнергию часто путаются: эти статьи расходов относят либо к постоянным издержкам, либо к переменным, не учитывая их реальную природу в конкретной ситуации.

- Игнорирование скрытых трат. Например, износ оборудования, могут не учитываться при планировании, что приводит к искаженной оценке себестоимости.

- Объединение всех израсходованных средств на персонал. Часто выплаты на производственный и административный персонал включают в одну группу, хотя они относятся к разным категориям и влияют на расчетную стоимость по-разному.

- Отказ от анализа рыночных предложений. Отсутствие регулярного сравнения цен поставщиков нередко приводит к переплатам, даже если продукция аналогичного качества доступна дешевле.