Определение издержек производства, что собой представляют, из чего складываются и какими бывают

Обновлено:

В статье рассматриваются понятие издержек производства, их состав и классификация по объёму, учёту и уровню детализации. Описаны современные тенденции 2026 года, включая рост IT‑затрат, дефицит труда и применение ИИ для автоматизации расчётов. Предложены практические рекомендации по оптимизации расходов и упрощению учёта.

Издержки производства: определение, состав и классификация

Что включают в себя издержки производства

Издержки производства — это суммарные затраты предприятия на приобретение и использование факторов производства, необходимых для создания товаров или услуг. Ключевыми элементами этих затрат являются:

- Сырье и основные материалы – покупка компонентов, без которых продукт не может быть изготовлен.

- Амортизация оборудования и зданий – постепенное списание стоимости основных средств.

- Оплата труда всех сотрудников – фиксированные оклады и переменные выплаты (сдельная зарплата, премии).

- Аренда помещений и складов – плата за использование недвижимости, не принадлежащей предприятию.

- Коммунальные платежи и топливо – расходы на электроэнергию, газ, воду, топливо для техники.

- Логистика и транспортировка грузов – затраты на доставку сырья к производству и готовой продукции к клиенту.

- Налоги, сборы и страховые взносы – обязательные платежи в бюджеты и фонды.

- Маркетинг, реклама и продвижение – расходы, направленные на создание спроса и поддержание имиджа продукта.

Эти позиции образуют основу расчёта себестоимости и позволяют оценить эффективность производственного процесса.

Классификация издержек

1. По объёму производства

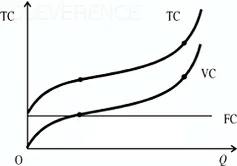

- Постоянные издержки (FC) – не зависят от количества произведённой продукции. К ним относятся аренда, оклады руководства, амортизация, проценты по кредитам.

- Переменные издержки (VC) – изменяются пропорционально объёму выпуска: стоимость сырья, сдельная часть заработной платы, электроэнергия, упаковка.

Пример: При увеличении выпуска с 1 000 до 2 000 единиц постоянные издержки остаются прежними, а переменные удваиваются.

2. По способу учёта

- Явные (бухгалтерские) издержки – реальные денежные выплаты внешним поставщикам (покупка сырья, оплата коммунальных услуг).

- Неявные (альтернативные) издержки – упущенная выгода от использования собственного ресурса, например, доход, который мог бы быть получен от сдачи в аренду собственного помещения.

3. По охвату (отношение к объёму продукции)

- Общие издержки (TC) – суммарные затраты на всю партию продукции.

- Средние издержки (ATC) – затраты на одну единицу продукции (TC ÷ количество).

- Предельные издержки (MC) – прирост общих затрат при выпуске дополнительной единицы продукции.

4. По включению в себестоимость

- Прямые затраты – легко прослеживаемые к конкретному продукту (материал, комплектующие, прямая зарплата).

- Косвенные затраты – распределяются между несколькими продуктами (зарплата обслуживающего персонала, отопление здания).

Учёт издержек в бухгалтерском учёте

В российском бухгалтерском стандарте (РСБУ, ФСБУ 5/2019) издержки производства отражаются на специальных счетах:

| Счёт | Наименование | Содержание |

|---|---|---|

| 20 | Основное производство | Прямые затраты на изготовление продукции |

| 23 | Вспомогательные производства | Затраты, связанные с обслуживанием основного производства |

| 25 | Общепроизводственные расходы | Косвенные производственные расходы |

| 26 | Общехозяйственные расходы | Затраты, не связанные напрямую с производством (административные) |

| 43 | Готовая продукция | Стоимость произведённой, но ещё не реализованной продукции |

| 90 | Продажи | Расходы, связанные с реализацией продукции (маркетинг, реклама) |

Точное распределение затрат по этим счетам позволяет сформировать корректную себестоимость, провести анализ рентабельности и принять обоснованные управленческие решения.

Трансформация структуры издержек в 2026 году: ключевые тренды

Рост постоянных IT‑издержек

В 2026 году компании сталкиваются с системным увеличением расходов на информационные технологии. Отказ от западных облачных сервисов требует перехода на отечественные решения, что влечёт за собой покупку локальных лицензий и подписок. Параллельно усиливается требование кибербезопасности: организации вынуждены инвестировать в защитные платформы, аудит и постоянный мониторинг. Кроме того, масштабная цифровая трансформация (внедрение ERP‑ и CRM‑систем) фиксирует значительные капитальные затраты, которые теперь входят в категорию постоянных расходов, а не разово списываются.

Удорожание переменной стоимости труда

Недостаток квалифицированных инженеров и линейных рабочих приводит к росту часовой ставки. На фоне общей инфляции заработных плат компании вынуждены включать повышенную оплату в себестоимость продукции. Это меняет структуру переменных издержек: каждый дополнительный час работы уже стоит дороже, а попытки сократить ФОТ без автоматизации часто оказываются контрпродуктивными.

Волатильность логистики и новые стратегии запасов

Цены на грузоперевозки и страхование стали непредсказуемыми, что делает модель Just‑In‑Time (JIT) рискованной. Многие предприятия переходят к стратегии «front‑loading inventory» — формируют крупные запасы сырья и готовой продукции заранее, чтобы снизить зависимость от колебаний транспортных тарифов. Такой подход неизбежно повышает складские расходы, но позволяет стабилизировать оборотный капитал в условиях нестабильной логистики.

Сравнительный анализ: традиционный подход vs реалии 2026 года

| Показатель | Традиционный подход (до 2025 г.) | Реалии 2026 года |

|---|---|---|

| Управление запасами | Минимизация складов, опора на JIT | Формирование крупных запасов сырья, «front‑loading» |

| IT‑расходы | Фиксированные, планируемые ежегодно | Динамические, включающие киберзащиту и подписки, рост постоянных издержек |

| Ценообразование | Основывается на исторических данных | Динамическое, поддерживается ИИ‑моделями в реальном времени |

| Контроль издержек | Периодический аудит | Непрерывный мониторинг с помощью искусственного интеллекта |

Основные боли бизнеса и пути их решения

- Кадровый тупик и инфляция зарплат – компании ищут баланс между ростом фонда оплаты труда и внедрением автоматизации (роботизация процессов, RPA).

- Размытие понятия «постоянные издержки» – рост IT‑подписок и расходов на кибербезопасность требует пересмотра классификации затрат и более гибкого бюджетирования.

- Сложная логистика и «замороженный» оборотный капитал – необходимо расчитать оптимальный объём складов, учитывая стоимость хранения и риск дефицита.

- Непредсказуемая стоимость сырья (санкции, валютные колебания) – внедрение динамического ценообразования и хеджирование позволяют снизить влияние внешних шоков.

- Риск технологического брака при импортозамещении – рост скрытых (неявных) издержек делает критически важным предиктивный ремонт и мониторинг качества новых отечественных решений.

Эти тенденции формируют новую структуру издержек, где традиционные категории «постоянные» и «переменные» переплетаются, а управление ими требует более адаптивных инструментов и стратегий.

Современные инструменты оптимизации издержек

AI‑технологии в управлении затратами

ИИ‑агенты позволяют соединить аналитическую часть системы с реальными действиями. На основе данных о динамике цен они автоматически формируют и исполняют закупочные заявки, выбирая оптимальные поставщики в каждый момент времени. Аналогичным образом предиктивный ремонт, основанный на прогнозах отказов оборудования, уменьшает простои и связанные с ними расходы. Кроме того, ИИ может перенаправлять логистические потоки, выбирая более экономичные маршруты и способы доставки, что снижает затраты на транспортировку.

Генеративный дизайн использует алгоритмы ИИ для расчёта формы детали с учётом требований к прочности. В результате расход сырья снижается на 30‑40 % без потери эксплуатационных характеристик, что напрямую уменьшает переменные затраты на материалы.

Роботизация и автоматизация процессов

Массовая роботизация делится на два уровня.

- RPA (Robotic Process Automation) автоматизирует рутинный учёт затрат и документооборот: ввод данных, сверка счетов, формирование отчётов выполняются без участия человека, что уменьшает вероятность ошибок и сокращает трудозатраты.

- Физические роботы‑манипуляторы заменяют операторов на сборочных линиях. Их применение приводит к снижению уровня брака и уменьшению расходов на оплату труда, поскольку роботы работают без перерывов и способны поддерживать стабильное качество продукции.

Системы учёта и аналитика в реальном времени

Современные ERP‑решения (1С:ERP, ТУРБО ТОИР, Компас) собирают данные о производстве, закупках и продажах в режиме реального времени. На их основе автоматически формируется себестоимость продукции, что исключает задержки в оценке финансовых результатов.

ИИ‑распознавание документов ускоряет ввод накладных: сканированные счета автоматически классифицируются и распределяются по бухгалтерским счетам, устраняя ручной ввод и связанные с ним ошибки.

Метод нормативного учёта (Standard Costing) фиксирует технологические нормы, например 2 kg пластика и 15 минут работы станка на одну деталь. Эти нормы позволяют быстро рассчитывать базовую себестоимость и проводить анализ отклонений от плана, выявляя причины перерасхода.

Структурирование расходов и контроль через BI‑дашборды

Для более точного распределения мелких расходов (канцелярия, уборка) вводятся драйверы затрат. Их группируют и распределяют пропорционально машино‑часам или площади цеха, что даёт более адекватную картину себестоимости продукции.

BI‑дашборды визуализируют издержки в реальном времени и автоматически оповещают менеджеров о резком росте отдельной категории расходов, например, в логистике. Такая своевременная информация позволяет принимать корректирующие меры до того, как отклонения превратятся в значительные финансовые потери.

Практические рекомендации: расчёт, упрощение и внедрение

Зачем рассчитывать издержки

Точный учёт расходов необходим для нескольких ключевых управленческих задач. Во‑первых, он обеспечивает обоснованное ценообразование и поддерживает требуемый уровень маржинальности. Во‑вторых, позволяет выявлять точки убыточности — например, неэффективную логистику, избыточное энергопотребление или завышенный фонд оплаты труда. Третий аспект — управление ассортиментом: на основе данных о себестоимости удобно проводить ABC/XYZ‑анализ и корректировать портфель товаров. Четвёртый пункт — прогнозирование бюджета и оборотных средств, что особенно актуально при стратегии front‑loading запасов. Наконец, расчёт издержек служит основанием для стратегических решений, таких как выбор аутсорсинга вместо собственного производства или инвестиции в автоматизацию (роботы, ИИ‑системы).

Как упростить процесс расчёта

Сократить трудоёмкость и повысить точность можно за счёт нескольких технологических подходов:

- Автоматизация через ERP – данные о списании сырья, начислении заработной платы и оплате коммунальных услуг фиксируются в системе в момент операции, что исключает ручной ввод.

- ИИ‑агенты для обработки документов – распознавание и классификация накладных, актов и счетов позволяют автоматически распределять расходы по бухгалтерским счётам 20, 23, 25, 26.

- Нормативный учёт (Standard Costing) – базовая себестоимость рассчитывается по установленным нормам; в дальнейшем анализируются лишь отклонения от этих нормативов.

- Группировка мелких расходов в «пулы» – небольшие затраты агрегируются и распределяются по драйверам (машино‑часы, площадь цеха), что упрощает их учёт.

- BI‑дашборды – визуализация издержек в реальном времени, автоматическое подсвечивание аномалий и построение трендов позволяют быстро реагировать на отклонения.

Шаги внедрения в компании

- Аудит текущих расходов – классификация статей по постоянным/переменным и явным/неявным компонентам.

- Выбор и интеграция ERP‑системы – настройка автоматического импорта данных из бухгалтерии и связь с производственными модулями.

- Запуск ИИ‑модуля – предиктивный ремонт оборудования и оптимизация закупок на основе анализа исторических данных.

- Определение драйверов затрат – установление нормативов (например, машино‑часы на единицу продукции, энергопотребление на квадратный метр) для ключевых процессов.

- Настройка BI‑дашборда – формирование KPI: доля IT‑издержек, стоимость труда на единицу продукции, коэффициент складских расходов, уровень брака.

Итоги и рекомендации

Точный расчёт издержек стал критически важным в 2026 году, когда рост постоянных IT‑расходов, дефицит квалифицированных кадров и волатильность логистических цепочек делают традиционный, «ручной» подход неэффективным. Автоматизация учёта, использование ИИ для классификации расходов и визуализация данных в реальном времени позволяют сохранять маржинальность, своевременно корректировать стратегии и принимать обоснованные инвестиционные решения. Регулярный пересмотр нормативов и мониторинг драйверов затрат — ключ к поддержанию конкурентоспособности в условиях повышенной неопределённости.

Часто задаваемые вопросы

Что входит в состав производственных издержек?

Издержки включают затраты на сырье и материалы, амортизацию оборудования и зданий, оплату труда (включая соцвзносы), аренду помещений, коммунальные услуги, топливо, логистику, налоги и страховые взносы, а также расходы на маркетинг и рекламные кампании.

Как классифицировать издержки по объёму производства?

- Постоянные – не зависят от выпуска (аренда, оклады руководства, амортизация).

- Переменные – меняются пропорционально объёму (сырьё, сдельная зарплата, электроэнергия станков).

- Средние – общие затраты, делённые на количество произведённой продукции.

- Предельные – прирост затрат при выпуске одной дополнительной единицы.

Чем отличаются явные и неявные (альтернативные) издержки?

Явные – реальные денежные выплаты поставщикам (зарплата, счета за сырьё, налоги).

Неявные – упущенная выгода от использования собственных ресурсов (например, доход от сдачи собственного помещения в аренду или зарплата владельца, которую он мог бы получать в другой компании).

Какие технологические инструменты помогают сократить издержки в 2026 году?

- ИИ‑агенты – автоматическое планирование закупок, предиктивный ремонт и динамическое перенаправление логистики.

- Генеративный дизайн – уменьшает расход сырья на 30‑40 % при проектировании деталей.

- RPA и физические роботы – заменяют рутинный труд и снижают процент брака.

- ERP/CRM с модулем управления затратами – собирают данные в реальном времени и позволяют вести динамическое ценообразование.

Как упростить расчёт себестоимости единицы продукции?

- Внедрить ERP (например, 1С:ERP) – автоматический перенос данных о расходе сырья, зарплате и энергопотреблении в учёт.

- Использовать метод нормативных (standard) затрат – задать технологические нормы (кол‑во материала, машино‑часы) и рассчитывать базовую себестоимость автоматически.

- Объединять мелкие косвенные расходы в «пулы» и распределять их по единому драйверу (например, машино‑часам).

- Подключить BI‑дашборд – визуализировать текущие издержки и получать оповещения о отклонениях в реальном времени.