Чем отличается акт от УПД: полное сравнение

Обновлено:

Сравнение УПД и акта выполненных работ по функциям, оформлению и применимости для бухучета и налоговой отчетности.

Что такое акт, УПД и в чем их основа

Общие сведения об актах выполненных работ

Акт выполненных работ — это документ, который составляется между заказчиком и исполнителем после оказания услуги или завершения определенного этапа работы. Он служит фиксацией факта, что работа действительно была выполнена и принята без замечаний (или с замечаниями). Формы актов могут быть произвольными, но обязательно должны содержать ключевые реквизиты: данные сторон, описание работ, сумму и подписи.

Как правило, акт подписывается в двух экземплярах и может быть основанием для бухгалтерского учета, расчета налогов и возбуждения претензий. Главное его назначение — подтвердить факт исполнения обязательства. Это особенно важно для сферы услуг, где нет физического товара, а значит, невозможно приложить накладную.

С актами часто сталкиваются в сфере аутсорсинга, ремонта, проектирования, IT и других B2B услугах. Также акт может использоваться при передаче продукции — подробнее об этом можно прочитать в статье о приёме-передаче товара.

Структура и статус УПД

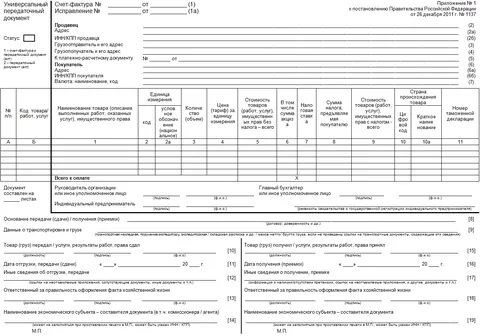

Универсальный передаточный документ (УПД) — это не просто акт или накладная, это гибридный документ, который одновременно может выполнять функции и первичного учетного документа, и счета-фактуры. Он был введён в практику для оптимизации документооборота и стал особенно востребованным с развитием электронного документооборота в 2025 году.

Форма УПД разработана ФНС и поддерживается большинством электронных площадок. В зависимости от роли, которую он должен выполнять, в нем можно установить один из трёх формальных статусов:

- «1» — УПД используется как передаточный документ (например, накладная или акт), но не как счет-фактура

- «2» — содержит в себе все данные, необходимые для полноценного совмещения функций первичного документа и счета-фактуры

- «3» — используется только в роли счета-фактуры (редко применяется)

УПД является особенно удобным при торговле и предоставлении услуг, когда каждая минута на счету и важно сократить количество документов для подписания и хранения.

Различия по формату и применению

Несмотря на похожие цели — зафиксировать факт передачи ценностей или завершения работ — акт и УПД имеют ряд отличий:

| Критерий | Акт | УПД |

|---|---|---|

| Назначение | Подтверждение выполненных работ или оказанных услуг | Совмещает функции акта, накладной и счета-фактуры |

| Форма | Произвольная или по шаблону организации | Формализованная версия, утвержденная ФНС |

| Статус в ЭДО | Не всегда пригоден для обмена в электронном формате | Полностью адаптирован для ЭДО |

| Налоговый учет | Не документирует НДС | Может включать и сумму НДС, играет роль счета-фактуры |

| Подписи и печати | Возможна необходимость «мокрой» подписи | Электронные подписи обязательны при ЭДО |

Простой пример: если подрядчик оказал услуги по SEO-продвижению и оформил акт — заказчик подтверждает, что получил услугу. А если та же услуга оформляется в рамках УПД со статусом «2», то бухгалтеру не нужно ждать ни счета-фактуры, ни отдельного акта — всё уже в одном документе.

Какую роль играет статус УПД

Статус — ключевая настройка УПД. Он определяет, может ли документ использоваться для целей налогового учета. В 2025 году большинство организаций, у которых выстроен электронный документооборот, используют УПД со статусом «2» — это позволяет не дублировать документы, не выписывать отдельно накладные и счета-фактуры.

Однако если вы работаете с заказчиком или поставщиком, который требует традиционное оформление, УПД можно сгенерировать со статусом «1», а отдельно направить счет-фактуру. Гибкость — одно из главных преимуществ этого документа.

Помимо этого, статус важен для программ бухгалтерского учета: например, в 1С или других системах статус «2» позволяет автоматически провести документ и включить данные в книгу покупок/продаж.

Поэтому важно понимать, какой статус выставлен в УПД — от этого зависит, нужен ли дополнительный документ и как именно его принять в системе внутреннего учета.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеФункциональные отличия актов и УПД

Формализация и электронный документооборот

Основное различие между актом и универсальным передаточным документом (УПД) начинается с уровня их формализации. Акт — это достаточно гибкий документ: нет строго регламентированной формы, бизнес может адаптировать структуру под свои внутренние процессы. Главное — чтобы он содержал все обязательные реквизиты: описание работ или услуг, подписи сторон, дата выполнения.

УПД же подчиняется установленному формату ФНС и применяется не как произвольный документ, а как многофункциональный шаблон, объединяющий счет-фактуру и первичный учетный документ. В отличие от простого акта, он подходит для автоматизации в электронном документообороте (ЭДО) и активно используется в 2025 году компаниями, подключенными к оператору ЭДО.

Если вы работаете через электронный документооборот, использование УПД избавляет от необходимости дублировать данные в отдельной счет-фактуре и накладной — это особенно удобно для автоматизированных систем и крупных компаний с потоковыми процессами.

Разные случаи применения документов

Акт чаще используется при оказании услуг или выполнении работ. Это может быть проектная деятельность, консультирование, ремонт, обучение и любые другие нематериальные работы. Акт подтверждает, что результат предоставлен и заказчик его принял.

УПД применяется в более широком спектре ситуаций. Он удобен как для продажи товаров, так и для услуг. Причем товарной поставке УПД может заменить известную многим ТОРГ-12 и одновременно — счет-фактуру.

| Ситуация | Акт | УПД |

|---|---|---|

| Оказание услуг | Да | Да (если заполнен корректно) |

| Поставка товаров | Нет | Да |

| Работа с ЭДО | Ограниченно | Да, полностью интегрирован |

Учет в бухгалтерии и налоговой отчетности

Для бухгалтерии акт — это подтверждение факта оказания услуги, но отдельно от него требуется счет-фактура, если вы на НДС. Если же услуга не облагается НДС, акт может быть единственным первичным документом. Такие документы бухгалтер хранит и включает в учет на основе общего перечня первичных форм.

УПД в этом смысле гораздо удобнее. Он полностью удовлетворяет требованиям и бухгалтерского, и налогового учета (если выбран соответствующий вид документа — с функцией счет-фактуры). Это снижает нагрузку на бухгалтера: вместо двух документов — один, и меньше шансов на расхождения при камеральной проверке.

УПД также минимизирует ошибки при ручном вводе данных и хорошо интегрируется с программами автоматизированного учета. Для многих компаний это весомый аргумент в пользу использования УПД, особенно при большом объеме операций.

Можно ли заменить один другим

На практике заменить акт на УПД возможно, если документ правильно оформлен: вид УПД выбран как “для работ (услуг)”, указаны реквизиты услуги, а заказчик подписал его в бумажном или электронном виде. Это удобно, если вы хотите стандартизировать документооборот. Такое решение особенно актуально, если работаете с агентствами, ИП или по договорам подряда, где тип услуг может меняться.

Обратная замена — из УПД в акт — не всегда допустима. Акт не сможет заменить УПД при поставке товаров, поскольку у него нет достаточного набора информации для учета ТМЦ. Также акт не используется как счет-фактура, что ограничивает его в налоговом учете.

Вот краткий список, когда акт заменить УПД можно:

- Вы оказываете только услуги и не работаете с товарами.

- Контрагенты согласны принимать единый документ.

- Компания подключена к электронному документообороту.

Если же вы работаете с товарами или обязаны выставлять счет-фактуру, УПД будет самым универсальным решением. Он позволяет не думать о дублировании и упрощает работу финансовой службы на всех этапах.

Ситуации, когда нужен и акт, и УПД

Когда выписываются оба документа

Хотя универсальный передаточный документ (УПД) объединяет в себе счет-фактуру и товарную накладную или акт, бывают случаи, когда одной лишь формы УПД недостаточно. Например, при оказании ряда сложных или этапных услуг, где в УПД невозможно описать все подробности выполнения работ — дополнительно оформляется акт сдачи-приемки.

Также оба документа часто используют для соблюдения специфических требований заказчика. Крупные компании или государственные структуры в тендерах по-прежнему требуют заверенный акт при наличии УПД. Это связано с внутренними регламентами и аудиторскими стандартами.

Еще одно основание — необходимость оформить исходящие документы для разных целей: например, УПД передается в бухгалтерию, а акт — в производственный отдел для подтверждения выполнения технической части работ.

Ошибки при составлении дублирующих документов

Оформляя параллельно акт и УПД, важно не дублировать данные с точностью до запятой, а грамотно разграничить, какую роль выполняет каждый из них. Часто встречающаяся ошибка — написать полностью идентичные формулировки и объемы работ, не адаптируя их под формат документов. Это вызывает вопросы у проверяющих органов и может привести к отказу в вычете НДС.

Пример некорректного оформления:

- В УПД указано «Оказание маркетинговых услуг»,

- В акте – та же формулировка, без детализации и отчета о действиях.

Правильный подход — в акте расшифровывать конкретные действия, превышающие обобщенный формат УПД. Например:

- Проведены аналитические исследования по сегменту B2B;

- Подготовлены рекламные материалы и размещены в системах контекстной рекламы;

- Предоставлен итоговый отчет по KPI.

Такой детализированный акт дополняет УПД и служит аргументом в случае налоговой проверки.

УПД в комплекте с акта сдачи-приемки

Формально законодательство не запрещает использовать два документа вместо одного: УПД — для налогового учета и документооборота, а акт — для оперативного учета внутри компании. Распространенная схема — подрядчики в строительстве: УПД прикладывается в бухгалтерию, акт — в исполнительскую документацию объекта.

Такой подход помогает отделить финансовую и операционную часть взаимодействия с контрагентом. При этом важно не забывать, какие реквизиты обязательны для УПД: дата, наименование, ИНН, предмет сделки и подписи сторон. Подробнее об этом можно прочитать в отдельной статье о подписях в УПД.

Нужен ли акт к УПД при оказании сложных услуг

В случае оказания многоэтапных, интеллектуальных или исследовательских услуг, акт не просто нужен — он обязателен для подтверждения полного исполнения обязательств. Ведь УПД обычно ограничен строкой «Услуги оказаны в полном объеме», что может не устроить заказчика или инспектора ФНС при проверке.

Особенно это актуально при работе с ИТ-услугами, консалтингом, обучением, маркетингом. Здесь акт выполняет функцию отчета: что именно сделано, в какие сроки, с каким результатом. А УПД сопровождает процедуру взаиморасчетов.

| Тип сделки | Нужно ли оформлять акт к УПД |

|---|---|

| Продажа товара | Нет, достаточно УПД |

| Разовая услуга (например, клининг) | Зависит от контракта |

| Аудиторское заключение | Да, обязателен акт |

| Разработка программного обеспечения | Да, всегда нужен акт |

Таким образом, если УПД проще с налоговой точки зрения, то акт — это гарантия результативности, которая позволяет избежать спорных ситуаций с клиентом или заказчиком.

Практическое применение: кейсы и рекомендации

Примеры использования УПД в 1С

Переход на использование универсального передаточного документа (УПД) в 1С — это шаг, который значительно упрощает документооборот. В системе 1С предусмотрены готовые шаблоны для формирования УПД, что позволяет избежать ошибок при выставлении документов.

Например, в конфигурации «1С:Бухгалтерия» предусмотрена опция создания УПД вместо отдельного счета-фактуры и акта. При оформлении реализации товаров или услуг бухгалтер может выставить УПД всего в несколько кликов, указав соответствующие параметры:

- Признак УПД (например, «УПД с функцией счета-фактуры»);

- Данные покупателя и поставщика;

- Наименование товаров или услуг;

- Ставки НДС и общая сумма.

Это особенно удобно для организаций с большим объемом операций — меньше риск запутаться в документах, проще отслеживать закрывающие акты и автоматически выгружать данные в электронный архив.

Вот пример интерфейса формирования УПД в 1С:

Разногласия в датах УПД и актов

Один из самых частых вопросов — допустимы ли расхождения в датах между актами и УПД. Если организация продолжает использовать акты и счета-фактуры отдельно, имеет значение хронологическая точность оформления этих документов. Нарушения в датах могут привести к налоговым рискам.

В случае с УПД всё проще. Он оформляется на дату, когда фактически оказана услуга или отгружен товар. Но важно, чтобы дата УПД совпадала с датой в первичных документах — например, товарной накладной или внутреннем распоряжении на передачу товаров. Если ведётся электронный документооборот, расхождения особенно критичны: многие системы автоматически сопоставляют объекты по дате и номеру документа.

| Ситуация | Допустимо ли расхождение в датах? | Риск |

|---|---|---|

| Используются отдельные акт и счет-фактура | Допустимы в пределах одного отчетного периода | Средний (ошибки в налоговом учете) |

| Применяется УПД с функцией счета-фактуры | Не рекомендуется | Высокий (искажения в документообороте) |

| Полностью электронный документооборот | Недопустимо | Критичный (отклонение документа контрагентом) |

На практике лучше всегда придерживаться единых дат во всех документах, независимо от формата: бумажный или электронный.

Переход на УПД в организациях

Переход организации на УПД — это не столько вопрос выбора, сколько необходимость, если компания стремится упростить документооборот и подготовиться к полному переходу на электронные документы. Особенно в 2025 году, когда планируется укрепление требований к электронному документообороту на фоне цифровизации контролирующих органов.

Как происходит внедрение на практике? Чаще всего — поэтапно:

- Оценка процессов. Анализируются текущие документы: как сейчас оформляются отгрузки, какие требования в договоре с контрагентом.

- Настройка 1С или другой учетной системы.

- Обучение персонала по новому порядку оформления УПД.

- Уведомление контрагентов: особенно важно, если документы переходят в электронный формат через Диадок, СБИС или другую систему.

Некоторые компании начинают с одного участка — например, подписывают УПД только с ключевыми контрагентами, а затем масштабируют процесс на всех.

Рекомендации по оформлению

Чтобы УПД был оформлен корректно и принят без претензий, стоит придерживаться нескольких практических рекомендаций:

- Всегда указывайте корректный признак документа — есть УПД с функцией счета-фактуры, а есть без нее.

- Проверяйте, чтобы все суммы и ставки налога совпадали с условиями договора и спецификаций.

- Не допускайте расхождений в количестве и наименовании товаров между УПД и приложениями (например, товарными накладными).

- При обмене через ЭДО — подписывайте УПД строго в день формирования или не позже следующего рабочего дня.

Также важно помнить, что УПД заменяет несколько документов, и ошибки в нем автоматически распространяются на весь комплект: и на учет, и на отчетность, и на акты сверки. Поэтому особенно важна внимательность при заполнении реквизитов.

Вопросы и ответы

Что такое акт выполненных работ?

Акт выполненных работ — это документ, подтверждающий, что исполнитель завершил работы или оказал услуги, а заказчик их принял. В нем должны быть указаны сведения о сторонах, описание выполненного, дата, сумма и подписи.

Что такое УПД и зачем он нужен?

УПД — это универсальный передаточный документ, объединяющий функции первичного документа (накладной или акта) и счета-фактуры. Он используется для упрощения документооборота, особенно в электронном виде.

В чём различие между актом и УПД?

Акт подтверждает факт оказания услуг или выполнения работ и может иметь произвольную форму. УПД — это формализованный документ, включающий функции акта, счета-фактуры и накладной. УПД чаще используется в электронном документообороте.

Обязательно ли использовать УПД при ЭДО?

При электронном документообороте использование УПД значительно упрощает обмен и учет документов. Он адаптирован под требования ЭДО и предпочтителен для автоматизации данных в бухгалтерии.

Можно ли заменить акт УПД?

Если УПД оформлен корректно для оказанных услуг и включает все необходимые сведения, он может заменить акт. Однако акт может понадобиться дополнительно при сложных или интеллектуальных услугах, чтобы подтвердить исполнение.

Нужно ли оформлять и акт, и УПД одновременно?

В некоторых случаях используются оба документа: УПД — для бухгалтерии, акт — для внутреннего или производственного учёта. Также акт может понадобиться при этапных и детализированных услугах.

Что означает статус УПД?

Статус УПД определяет его функциональность. Статус “1” — только передаточный документ, “2” — совмещённый с функцией счёта-фактуры, “3” — только счёт-фактура. От статуса зависит, будет ли УПД использоваться для налогового учета.

Можно ли использовать УПД вместо ТОРГ-12?

Да, при продаже товаров УПД заменяет накладную ТОРГ-12, если корректно заполнен и содержит необходимые реквизиты. Это удобно при переходе на электронный документооборот.

Обязательно ли совпадение дат в акте и УПД?

Если используется УПД, дата оказания услуги или отгрузки товара должна совпадать с фактической. При работе с ЭДО расхождение в датах может привести к отказу в принятии документов контрагентом или налоговыми органами.

Как оформить УПД в 1С?

В 1С УПД оформляется через встроенные шаблоны. Нужно выбрать тип документа, указать данные сторон, список товаров или услуг, а также суммы и ставки НДС. Система формирует корректный документ для отправки через ЭДО.

Какие ошибки допускаются при оформлении УПД и акта?

Распространённая ошибка — дублирование текста в акте и УПД, особенно без детализации. Это может вызвать подозрения при проверке ФНС. Акт должен подробно описывать произведённые действия, отличаясь от формального формата УПД.

УПД обязателен для применения с 2025 года?

Хотя УПД не является строго обязательным, в 2025 году его использование рекомендуется ввиду цифровизации документооборота. Он облегчает налоговый и бухгалтерский учет, особенно в среде электронного взаимодействия между организациями.