Полная себестоимость продукции: что это такое, что она характеризует и в себя включает - коммерческие расходы, затраты предприятий

Обновлено:

Любому руководителю предприятия важно знать, что это такое: полная себестоимость продукции за период и что она себя включает. От этой величины зависит, какие расходов можно отнести на продаваемые товары. Он является одним из основных разделов в анализе деятельности каждой организации, которая что-либо производит. Давайте разберемся, что это за значение, как его считать и что в него входит.

Что за показатель

Это один из важнейших разделов любого отчета. Это стоимостная оценка всего, что было затрачено в процессе производства – сырья, материалов, коммунальных услуг, основных фондов, труда и других значений. Иными словами, сюда включают все, что было потрачено на изготовление каждого продукта.

С/с разделяют по видам:

- полная;

- производственная.

И по типам:

- общая – сколько всего было потрачено на создание всей партии;

- средняя – делится сумма, которая была получена в предыдущей разновидности, на число изготовленных штук;

- индивидуальная – количество потраченного на 1 единицу.

Снижение значения этого показателя – основное направление работы многих отделов, ведь это прямо ведет к увеличению прибыли и рентабельности.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеЧто представляет собой полная и сокращенная себестоимость проданной продукции

В первом случае это общий объем издержек, которые потребовались, чтобы произвести изделие. Иными словами, это оценка, которая необходима, чтобы создать и реализовать вещь независимо от ее назначения, габаритов и других параметров. Сюда включается все — от первой стадии производства до трат на доставку до покупателя. В том числе социальные, аудиторские, рекламные, маркетинговые и другие статьи, которые пришлось понести, чтобы продать партию товаров, доставив до конечного потребителя.

Давайте разберем их подробнее. Полная себестоимость произведенной продукции, изделий может быть определена как сумма потраченного. Сюда входят такие расходы:

- Производственные. Сколько было потрачено материалов, сырья, топлива и энергии, труда, амортизации и других видов. Сюда включается то, что было использовано непосредственно в создании и в момент сдачи на склад компании. На этот счет можно также отнести услуги юридического, кредитного, аудиторского, налогового, арендного и прочего характера.

- Коммерческие. В их составе издержки, которые связаны с упаковкой, транспортировкой, рекламой, хранением в целях сбыта ГП и отправки ее на рынок потребителям.

- Общепроизводственные. Траты на поддержание в порядке основного, вспомогательного и обслуживающего производств.

- Общехозяйственные. Потребуются, чтобы обеспечить успешную деятельность всего предприятия в целом. В отдельных случаях не относятся напрямую к циклам, но без них бизнес функционировать не будет.

Полная себестоимость продукции включает в себя такие затраты, как коммерческие расходы, общие по организации и хозяйствованию компании. Но главное место занимают те траты, которые складываются из сырья, амортизации и прочего, что относится непосредственно на продукт.

Сокращенной называют калькулирование на основании только прямых издержек, которые накладываются на производство, и переменного характера. Если используется этот вариант учета, то все общехозяйственное расходование будет считаться условно-постоянным и относиться сразу к финансовому результату, минуя счета 23, 29 и 20. Подобные косвенные издержки можно зачесть с помощью 44 или 26, в зависимости от того, чем занимается бухгалтер. В конце каждого периода все собранные объемы денежных средств полностью списываются через Кт 90.

Второй вариант использовать проще, при этом учет остается качественным, на конечный результат хоздеятельности он не влияет. Но с такой формулой сложнее понять, сколько в реальности было потрачено ресурсов и финансов на произведение конкретного продукта или услуги.

Кроме того, только полная себестоимость характеризует все количество расходов. Управленцы не могут без нее анализировать деятельность фирмы, выполнять долгосрочное планирование, контролировать производство. Чтобы повысить рентабельность и прибыльность дела, им необходимо видеть картину целиком.

Им нужен отчет, в котором можно увидеть повременную зарплату персонала, аренду помещений, различные другие внепроизводственные платежи, которые относятся к определенному продукту или линии.

Выбранный метод учета следует закрепить в политике организации.

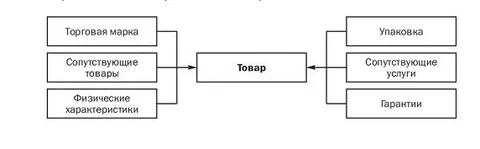

Что может входить в полную себестоимость изделия, из чего она состоит и складывается

Этот термин многогранен и включает в себя множество составляющих, так как он должен учитывать все понесенные предприятием расходы во время создания, складирования и перевозки изделий или услуг.

В это понятие включаются траты как прямые, так и косвенные. Первые относятся к процессу. Это финансы, заплаченные за приобретение сырья, комплектующих, полуфабрикатов, труд персонала, а также амортизация основных средств.

Ко второй группе относят то, что общее для цеха или организации. Например, здесь учитывают потраченное на управленческий блок и потери на содержание зданий, например, коммунальные платежи и аренда.

В этой графе вносят расходы на упаковку и тару, а кроме того – на их подготовку. Необходимо учесть эксплуатацию, доставку, гарантийный ремонт и даже содержание людей, которые будут обслуживать оборудование.

Также полная себестоимость продукции — это затраты предприятия на оплату труда и различные отчисления на отпуска, доплаты за переработку, надбавки и прочие стимулирующие выплаты. Сюда же причисляются сборы и налоги, относящиеся к зарплате сотрудников, суммы, израсходованные во время подготовки людей, их обучения и представительства в других городах.

Чем характеризуется ПСС

Если классифицировать показатель по времени учета, то он объясняется применением производственных норм в период расчета. Использование подобных цифр отлично подходит для определения объемов. С его помощью легко понять, сколько нужно закупить сырья, чтобы хватило на изготовление новой партии и подготовку всех дальнейших процессов.

Чаще всего ПСС объединяют с нормативной, но иногда это оказывается разными величинами. Все зависит от уровня усовершенствования мероприятий на предприятии и регулярной корректировкой имеющихся лимитов. Это делается непрерывно, чтобы оптимизировать расходы, в отличие от плановых значений, которые меняют только раз в год.

Составляющие себестоимости:

- Материалы. Включают в себя стоимость всего, что нужно, чтобы произвести новую партию.

- Зарплата. Сюда вписывают все выплаты людям, которые есть в организации, а не только тех, кто занимался непосредственно производством конкретного продукта. Также в этой графе стимулирующие выплаты, надбавки, переработки и так далее.

- Соцнужды. Это платежи в пенсионные фонды, социальное страхование и прочие.

- Амортизация. Износ оборудования обязательно учитывается.

- Иные необходимые суммы. Издержки, которые были понесены в процессе реализации товара, маркетинг и перевозку.

Как найти ПСС

Этот показатель формируется на каждом этапе отдельно. Он может измениться — это зависит от объема, ассортимента, технологии и других нюансов.

Конкретный вид выбирается в зависимости от того, какой продукт изготавливается. Но для каждой организации этот вопрос решается индивидуально. Для кого-то это ГП, для транспортной компании – рейсы и тонно-километры, для тех, кто продает энергию – киловатт-часы.

Также на этот показатель влияет технология производства и размеры фирмы.

Основные методики калькуляции:

- Котловая. На небольших предприятиях или тех, где создается только один тип изделий, можно вести учет по котловому способу, без разделений.

- Попередельная. Задействуют, если в технологии предполагается несколько связанных стадий, после каждой из которых получается полуфабрикат или ГП.

- Позаказная. Применяется в случаях, когда фирма выпускает товар маленькими тиражами или индивидуально под заказ чего-то одного.

- Попроцессная. Сумма производственных расходов накладывается целиком на процесс.

Как рассчитать: формулы

Если учесть всю информацию, которая была выше, можно представить все так:

- ПСС = производственная (Пр) + потраченное на организацию продаж.

Так в состав входит сумма всего, что было утрачено предприятием во время создания и реализации вещей.

- Пр = прямые + накладные расходы.

А так выявляются издержки производства, которые потом включаются в полную.

Еще одна, более широкая формула:

ПрСС = М +П –В+ Т+Э+Зосн + Здоп + Отч + РПОП+ ПБ +ПР

Где:

П – полуфабрикаты;

Э – потраченная электроэнергия;

В – сумма возвратных отходов;

Т – топливо;

М – траты на покупку материалов и сырья;

ПБ – то, что теряется из-за брака;

ПР – прочие расходы;

ОХР – часть из общих хозяйственных издержек, которая будет относиться к данной партии товара;

Здоп – дополнительная зарплата для рабочих, которые трудятся сверх нормы;

Зосн – выплата основной заработной платы людям;

Отч – перечисления в фонды, которые относятся к внебюджетным;

РПОП – расходы, которые пошли на освоение и подготовку производства.

Пример, как может быть рассчитана ПСС

А теперь давайте попробуем выяснить, чему будет равно это значение, на примере конкретной организации. Предлагаем сделать калькулирование двумя разными способами.

Какие экономические показатели потребуются

| Наименование | Стоимость, в руб. или штуках |

|---|---|

| Материально-сырьевые траты | 150 000 |

| Трудовые | 210 000 |

| Общие производственные | 40 000 |

| Общие хозяйственные | 65 000 |

| Совокупно производится, шт. | 100 |

| Объем сбыта, шт. | 70 |

| Итоговая стоимость одного экземпляра | 5000 |

Как рассчитать СС : два способа в таблице

| Наименование | ПСС | Сокращенная СС |

|---|---|---|

| Материально-сырьевые траты | 150 000 | 150 000 |

| Трудовые | 210 000 | 210 000 |

| Общие производственные | 40 000 | 40 000 |

| Общие хозяйственные | 65 000 | - |

| Общая величина затрат | 465 000 | 400 000 |

| Стоимость единицы | 465 000/100 = 4650 | 400 000/100 = 4000 |

| Себестоимость проданной ГП | 70 * 4650 = 325 500 | 70*4000 = 280 000 |

| СС остатков на конец периода | 30* 4650 = 139 500 | 30*4000 = 120 000 |

Таблица: как рассчитать чистую прибыль

Все это было необходимо с одной целью – узнать, сколько в итоге удалось заработать.

Рассчитываем:

| Наименование | Рассчитываем исходя из |

|---|---|

| ПСС | Сокращенной СС |

| Общая выручка | 500 000 |

| СС, определенная ранее | 325 500 |

| Величина ВП | 174 500 (500 000 -325 500) |

| Сбытовые расходы | - |

| Чистая прибыль | 174 500 |

Из примера становится заметно, что правильнее пользоваться ПСС, чтобы точно понять, какой должна быть цена на продукт. Это помогает учесть все понесенные траты и установить показатель стоимости. Итоговая сумма выше.

Нюансы метода учета ПСС

Если учитывать текущие издержки по ПСС, то установить справедливую оценку ГП становится проще. Не будет забытых статей, которые придется затем вычитать из прибыли.

Особенно это важно, когда на одном предприятии производится одновременно много самых разных видов товаров. Если не произвести расчеты заранее, то фирма может оказаться убыточной.

Чтобы легче было считать, выделяются ответственные работники, которые разделят все затраты по центрам ответственности и местам возникновения. После этого устанавливают носителей расходов под распределение. В конце – на каждый продукт относят издержки в зависимости от необходимости.

Это сложный процесс, который требует внимательности и опыта. Обычно этим занимаются сразу несколько специалистов. Для точности они разрабатывают специальные схемы и таблицы, в которые вносят данные по мере их получения. На завершающей стадии несложно проводить анализы и контролировать траты.

Как и любой другой метод, учет ПСС несет в себе как положительные, так и отрицательные стороны.

Среди преимуществ можно отметить:

- Возможность избежать монополизации рынка. Этот способ обязывает изучать средние цены отрасли, чтобы предложить покупателям похожий по характеристикам и сумме продукт.

- Продавец может реально оценивать, сколько для него стоит такая работа. Не будет неучтенных показателей, которые уменьшат заработки персонала и чистую прибыль. Все будет заранее рассчитано и учтено.

Но есть и недостатки:

- Методика не поможет разобраться в уже сложившейся конкуренции. Она просто не будет учитываться.

- Нельзя спланировать перемены в уровне затрат, если объемы производства будут меняться. Все прогнозы строятся в соответствии с текущей ситуацией, а ведь при увеличении количества изготавливаемых товаров необходимо закладывать СС побольше.

- Если постоянные издержки относить на себестоимость, то они будут немного искажать влияние определенного продукта на реальный финансовый результат компании. Для подобного исследования придется производить отдельно множество расчетов.

Какой метод калькуляции выбрать – предприятие должно решить самостоятельно. Мы советуем заранее произвести примерные подсчеты и определить, в каких случаях можно максимально полно получить информацию.

Иногда кажется, что посчитать все затраты и ничего не забыть невозможно. Трудно разобраться в нюансах и определить, что нужно учитывать, а что не относится к себестоимости. В этом случае рекомендуем обратиться в «Клеверенс». Наши сотрудники помогут разобраться в вопросах, которые требуют решения. Они подберут программное обеспечение, которое автоматизирует большинство процессов и исключит вероятность ошибок в расчетах. Компания реализует лучшее оборудование для бизнеса.

Заключение

Но стоит помнить и о том, что для одной фирмы может потребоваться одновременно несколько способов расчетов. Для некоторых товаров больше подойдет традиционный тип, для других групп продукции эффективнее будет вычислять стоимость по ПСС или сокращенной.

В любом случае важно учитывать специфику деятельности организации и характер изделий, которые создает компания. Необходимо также помнить о сезонности, времени, требуемого на производство партии и масштабности бизнеса. Особенно это касается сфер, где значительная номенклатура.

Мы рассмотрели, что отражает полная себестоимость продукции предприятия, чему она равна при разных методах калькуляции, а также как ее определить при разных размерах ассортимента. Какой из них лучше использовать – зависит от решения руководства и бухгалтерии. Главное – выбрать тот из них, который поможет учесть все издержки и выполнять подсчет без ошибок, а кроме того – будет удобным и быстрым. Чтобы делать это было проще, обратитесь в «Клеверенс». Мы поможем найти подходящее программное обеспечения под ваш бизнес, цели и задачи.