Как закрываются счета в конце месяца: как происходит закрытие проводок в бухгалтерском учете

Обновлено:

Эффективное закрытие бухгалтерских счетов требует точности расчетов и учета всех доходов и расходов без ошибок в 1С

Общие принципы закрытия месяца в бухгалтерии

Цель и значение процедуры закрытия месяца

Закрытие месяца — не просто очередная техническая задача бухгалтера, а ключевая процедура, от которой зависит достоверность учета и корректность последующей отчетности. Суть процесса — в сведении доходов, расходов и формировании финансового результата: прибыли или убытка.

На протяжении месяца компания фиксирует множество операций по движению средств, товаров, начислению зарплаты, отражению производственной деятельности. Но только в завершении отчетного периода можно объективно оценить эффективность этой деятельности. Результаты закрытия используются как для подачи отчетности (в том числе налоговой), так и руководством организации для анализа и принятия решений.

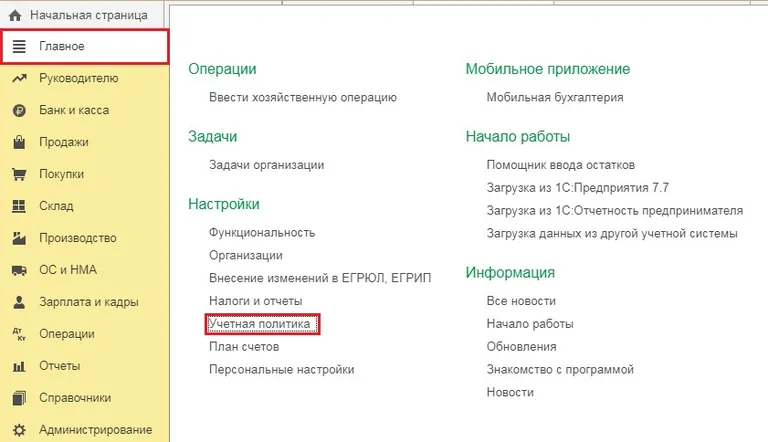

Особенности работы в 1С при формировании итогов

В подавляющем большинстве случаев работа по закрытию месяца осуществляется в программном продукте «1С:Бухгалтерия». Главная особенность здесь — четкий механизм автоматического проведения расчетов при помощи регламентной операции «Закрытие месяца». Но несмотря на кажущуюся простоту, система требует определенного уровня внимательности и понимания внутренней логики.

На практике при запуске закрытия в 1С последовательно выполняются типовые процедуры:

- Начисление амортизации по основным средствам и нематериальным активам.

- Расчет долей косвенных расходов и их распределение по статьям затрат.

- Списание расходов будущих периодов и корректировка себестоимости товаров или услуг.

- Формирование проводок по прибыли либо убытку за отчетный месяц.

Чтобы все эти этапы отработали корректно, важно, чтобы по всем участкам учета были внесены необходимые данные. Отсутствие даже одной расходной или приходной операции может повлечь некорректные итоги, и 1С обоснованно выдаст предупреждение или ошибку.

Типичные сложности и пути их устранения

Один из частых затруднений — это «красные» строки при попытке провести закрытие в 1С. Как правило, это означает отсутствие каких-либо данных или несоблюдение последовательности операций.

Что следует учитывать:

- Не все документы имеют статус «Проведен». Это напрямую влияет на полноту данных при расчетах.

- Некорректные настройки учетной политики (например, забыли указать способ списания МПЗ).

- Наличие «зависших» операций — незакрытые авансы, нераспределенные расходы, ошибочные контировки.

Устранение проблем требует анализа промежуточных регистров, сверки остатков на счетах, а иногда — проверки настроек справочников. Опытные пользователи 1С иногда используют промежуточное закрытие — пробный запуск операции для выявления слабых мест до фактического закрытия.

Факторы, влияющие на полноту операций

Чтобы минимизировать риск ошибок при закрытии месяца, необходимо обеспечить полноту и корректность вводимых данных. Итоговое закрытие зависит от следующих факторов:

| Фактор | Значение |

|---|---|

| Учетная политика компании | Определяет последовательность и методы отражения затрат, доходов, распределения расходов. |

| Актуальность настроек в 1С | Отражается в регламентных документах, параметрах учета по подразделениям, складам, счетам. |

| Полнота ввода за месяц | Важны все первичные документы: счета, накладные, акты, авансовые отчеты, ведомости. |

Именно от этих параметров во многом зависит итоговое значение налогооблагаемой базы и финансового результата компании. Поэтому важно не просто «жать кнопку закрытия», а понимать, что за ней стоит методологически и технически.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеЭтапы подведения финансовых итогов

Алгоритм перехода от операций к отчетам

Закрытие месяца в бухгалтерии — это не просто технический процесс, а важный этап валидации всей учетной информации организации. По сути, задача этого периода — корректно распределить расходы, доходы и сформировать итоговую картину деятельности компании, на основе которой составляются налоговые и финансовые отчеты.

Основные этапы

Алгоритм подведения итогов предусматривает следующие стадии:

Подсчет затрат и списание их на себестоимость.

Проведение реализационных позиций и определение финансового результата.

Проводка доходных и расходных статей с последующим расчетом налоговой базы.

Важно понимать, что автоматизация не отменяет необходимости анализа — при закрытии периода бухгалтер оценивает полноту отражения операций, ликвидирует технические расхождения и убеждается в соблюдении принципов соответствия и осмотрительности.

Обработка затрат и списание на себестоимость

Первый логический шаг — закрытие затратных счетов. В конце отчетного месяца затраты должны быть отнесены на себестоимость в соответствии с типом деятельности компании. В классический список для закрытия попадают:

Основные производственные расходы;

Вспомогательные производственные затраты;

Общехозяйственные издержки;

Заработная плата и начисления;

Счета поставщиков за ресурсы, используемые в процессе производства.

Например, основная амортизация и оплата труда списываются на счета 20 или 26 в зависимости от направления расходов. Важно, чтобы на конец месяца такие счета не содержали остатков, если иное не требуется учетной политикой.

Примеры проводок на основе хозяйственной деятельности

Рассмотрим параметры хозяйственной деятельности условной компании за отчетный месяц:

Амортизация — 125 000 рублей;

Заработная плата штатного персонала — 930 000 рублей;

Компенсации управленческому персоналу — 330 000 рублей;

Энергоснабжение — 35 000 рублей без НДС;

Реализация продукции — 1 062 000 рублей, включая НДС 162 000.

Соответствующие бухгалтерские записи при закрытии периода:

| Д | К | Описание | Сумма, тыс. руб. | Документ |

|---|---|---|---|---|

| 20 | 02 | Амортизация | 125 | Бухгалтерская справка |

| 20 | 70 | Зарплата | 930 | |

| 26 | 70 | Выплаты руководству | 330 | |

| 20 | 60 | Оплата поставщику электричества | 35 | Накладная |

Эти проводки не только отражают понесенные компанией расходы, но и позволяют начать финальную стадию – расчет налогооблагаемой базы, закрытие счетов учета доходов и определения конечного результата.

Особенности учета вспомогательных затрат

Не все затраты напрямую участвуют в производственном процессе. Вспомогательные расходы — это, к примеру, обслуживание оборудования, амортизация непрофильных объектов или административно-хозяйственные траты. Они аккумулируются на отдельных счетах (например, 25 или 26) и затем распределяются по ключевым направлениям деятельности.

Сложность возникает в правильном выборе базы распределения — норма трудозатрат, объем выпуска или производственные площади. При этом важно учесть специфику отрасли, учетную политику и фактические бизнес-процессы.

Неправильное распределение вспомогательных расходов может искажать финансовый результат и повлиять на принятие управленческих решений, поэтому к закрытию таких затратных счетов в конце месяца нужно подходить особенно внимательно.

Закрытие затратных счетов и определение себестоимости

Учет выручки и себестоимости продукции

Финансовое завершение месяца начинается с ключевого момента — отражения выручки и формирования себестоимости реализованной продукции. Это — одна из основ бухгалтерского учета, от которой зависят и итоговая прибыль, и налоговые обязательства.

Типовая бухгалтерская схема при отражении реализации выглядит следующим образом:

При отражении выручки структура выглядит так:

| Д | К | Операция | Сум., т. р. | Документ |

|---|---|---|---|---|

| 62 | 90.1 | Выручка | 1062 | Накладная, акт реализации |

| 90 | 68 | Налог на добавленную стоимость | 162 | Счет-фактура |

| 90.2 | 41 | Себестоимость продукции | 350 | Накладная |

Таким образом, формируется первичная бухгалтерская картина: выручка входит на 90.1, оттуда же списывается НДС в бюджет и списывается себестоимость проданной продукции. Это база для анализа финансового результата.

Методы списания затрат: классика и директ-костинг

После получения информации о выручке, наступает этап закрытия затратных счетов. Здесь важно выбрать метод списания: от него зависит, какие расходы попадут в себестоимость, а какие — останутся в структуре затрат.

На практике применяются два подхода:

Классическое списание затрат — охватывает все производственные и общехозяйственные расходы. При необходимости может использоваться счет 40, если предприятие ведет учет по учетным ценам с последующей корректировкой на факту.

Директ-костинг — исключает расходы административного и управленческого характера из себестоимости, включая в неё только переменные затраты. Постоянные издержки учитываются напрямую в составе прочих расходов периода.

Практические примеры проводок при списании

Рассмотрим пример закрытия затратных счетов при классическом подходе. В затраты попали производственные расходы, в числе которых: основное сырье, труд, амортизация оборудования и т.д.

| Д | К | Операция | Сум., тыс. руб. | Документ |

|---|---|---|---|---|

| 20 | 26 | Производственные затраты | 330 | Б/с |

| 90.2 | 20 | Закрытие на себестоимость (330+125+930+35) | 1420 |

Если же предприятие применяет подход директ-костинг, тогда структура закрытия будет выглядеть иначе: постоянные управленческие расходы списываются отдельно.

| Д | К | Затраты | Сумма, т. р. | Документ |

|---|---|---|---|---|

| 90.8 | 26 | Общехозяйственные | 330 | Б/с |

| 90.2 | 20 | Производственные (125+930+35) | 1090 |

Оба подхода допустимы, однако выбор метода — это не просто учетная политика, а элемент стратегии управления маржинальностью и рентабельностью производства. Для компаний с сильной структурой постоянных затрат часто выгоднее выделять их отдельно, чтобы точнее рассчитать операционную эффективность.

Отражение производственных и общехозяйственных издержек

Переходя к финальной части закрытия, важно корректно перенести все накопленные затраты с производственных и вспомогательных счетов в управленческую отчетность. Это формирует итоговую себестоимость реализованной продукции и позволяет объективно оценить финансовый результат месяца.

Визуально этот этап можно представить следующим образом:

Четкое разделение затрат и корректное закрытие счетов повышают прозрачность учета, позволяют избежать искажений налоговой базы и облегчают анализ операционных расходов управленцам и собственникам. И хотя автоматизация делает часть проводок «неощутимыми», глубокое понимание сути расчетов все еще остается важным для финансовой устойчивости бизнеса.

Формирование финансового результата

Методика сравнения дебетовых и кредитовых оборотов

Формирование финансового результата — это ключевой этап при закрытии периода. Основой служит методика анализа оборотов по счетам, связанным с доходами и расходами. В центре внимания — счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Сравнивая дебетовые и кредитовые обороты, мы определяем, есть ли прибыль или убыток. Нельзя просто сверить итоговые цифры из отчетности — бухгалтер должен понять логику движения средств и корректно отразить результат. В частности:

- Если кредит по 90.9 или 91.9 превышает дебет, отражается прибыль;

- Если наоборот — убыток, и он переносится на счёт 99 «Прибыли и убытки» по дебету.

Не менее важно грамотно отразить итог в учете: используем специальные проводки, которые укажем ниже. Такой подход позволяет не только увидеть фактический финансовый результат, но и убедиться в правильности закрытия распределительных счетов.

Формирование проводок для счета 99

При завершении месяца мы объединяем результаты по основным и прочим статьям. Все они агрегируются на счёте 99. Это и прибыль, и убытки — в зависимости от соотношения доходов и расходов.

Отражение прибыли и убытков основной и прочей деятельности

На практике процесс формируется следующим образом. Сначала мы рассчитываем разницу по счёту 90 — между выручкой и себестоимостью, далее — по счёту 91. После этого остатки переносятся в счёт 99. Пример расчета по основной деятельности можно оформить так:

Шаг 3. Определение финансового результата

Итоговая оценка в отчётном периоде предусматривает сопоставление значений оборота по продажному и доходно-расходному счетам (90 и 91 соответственно), а также последующий перенос остатка на «Прибыли и убытки» (счёт 99).

Результирующий показатель формируется на основе:

- Итогов основной и сопутствующей деятельности,

- Затрат, связанных с чрезвычайными ситуациями,

- Налоговых выплат.

Когда дебет превышает кредит — возникает убыток, он записывается проводкой Дебет 99 — Кредит 90.9. Пример оформления:

| Д | К | Описание | Сумма, т. р. | Документ |

|---|---|---|---|---|

| 99 | 90.9 | Отражение убытка (3022—1062) | 1960 | Бухгалтерская справка |

Такая же логика применяется и для счёта 91 — при прочей деятельности.

Результаты обязательно отражаются на конечном счёте. Здесь общий подход:

| Д | К | Операция |

|---|---|---|

| 90.9 | 99 | Прибыль осн. |

| 99 | 90.9 | Убыток осн. |

| 91.9 | 99 | Прибыль проч. |

| 99 | 91.9 | Убыток проч. |

Проверка корректности итоговых записей

Контроль на финальной стадии — обязательное условие. Нельзя ограничиться расчетами: проверяем не только логическую согласованность, но и документальное подтверждение суммы. Именно здесь часто кроются ошибки: дублирование оборотов, несвоевременные закрытия по субсчетам или несоответствие между 90/91 и 99.

Полезная практика — сличение всех записей по счёту 99 перед сдачей отчетности. Это минимизирует риск корректировок и предотвращает искажение годового результата в балансе. Экономия времени чуть раньше может обернуться серьезными последствиями в конце налогового периода.

Вопросы и ответы

Что такое закрытие месяца в бухгалтерии?

Это процедура подведения финансовых итогов компании за отчетный период с целью отражения корректной картины расходов, доходов и налогооблагаемой базы. Закрытие месяца необходимо для формирования достоверной отчетности.

Для чего проводится процедура закрытия месяца в 1С?

В 1С закрытие месяца выполняется для автоматического расчета амортизации, списания затрат, распределения расходов и формирования бухгалтерских проводок, необходимых для определения прибыли или убытка компании.

Какие ошибки возникают при закрытии месяца в 1С?

Типичные ошибки: непроведенные документы, нарушения последовательности операций, некорректная учетная политика, “зависшие” авансы и остатки на счетах. Это приводит к невозможности завершить период и требует ручной корректировки.

Какие этапы входят в подведение финансовых итогов?

Процедура состоит из расчета затрат, списания их на себестоимость, проведения реализации, расчета налогов и сопоставления доходов и расходов для формирования финансового результата.

Чем различаются классический и директ-костинг подходы?

Классический подход включает в себестоимость все затраты, включая общехозяйственные. В директ-костинге в себестоимость входят лишь переменные расходы, а постоянные — списываются напрямую в расходы периода.

Почему важно корректно закрывать счета 20, 25, 26?

Неправильное закрытие производственных и общехозяйственных счетов искажает себестоимость продукции, финансовый результат и налоговые расчеты. Это может привести к ошибкам в отчетности и претензиям от контролирующих органов.

Как отражается выручка и себестоимость в учете?

Выручка отражается типовой проводкой Дт 62 – Кт 90.1, НДС — Дт 90 – Кт 68, а себестоимость — Дт 90.2 – Кт 41. Эти записи формируют базу для определения прибыли или убытка по деятельности.

На каком этапе формируется счет 99?

Счет 99 “Прибыли и убытки” заполняется после анализа оборотов по счетам 90 и 91. Разница между доходами и расходами переносится на 99 для окончательного определения финансового результата.

Что такое пробное закрытие месяца в 1С?

Это запуск регламентной обработки “Закрытие месяца” с целью выявления ошибок до финального проведения периода. Позволяет скоро устранить недостатки и сократить время основного закрытия.

Какие документы влияют на успешное закрытие месяца?

Все первичные документы: накладные, счета, акты выполненных работ, ведомости начислений, авансовые отчеты и справки. Они должны быть проведены в системе и содержать корректные данные.

Как проверить правильность итогов по счёту 99?

Необходимо сверить обороты по 90, 91 и 99, проверить все бухгалтерские записи, выявить дубли и неотрефлектированные операции. Это обязательный шаг перед сдачей финансовой и налоговой отчетности.