Финансовая модель бизнеса в Excel: пошаговая инструкция построения, примеры финмодели в Эксель

Обновлено:

В статье представлена подробная пошаговая инструкция по созданию финансовой модели бизнеса в Excel, включая расчёт доходов, расходов, баланса и отчёта о движении денежных средств. Приведены примеры построения модели для розничного предприятия и рекомендации по проверке корректности формул.

Общее представление и цели финансового моделирования

Ключевые финансовые показатели

В любой финансовой модели фиксируются базовые параметры, которые позволяют оценить состояние и динамику бизнеса:

- Доходы – приток средств от основной и сопутствующей деятельности.

- Расходы – затраты, связанные с производством, продажей и обслуживанием.

- Прибыль – разница между доходами и расходами, отражающая эффективность.

- Денежные потоки – реальные движения наличных, важные для оценки ликвидности.

- Активы – ресурсы, находящиеся в распоряжении компании (недвижимость, оборудование, запасы).

- Обязательства – долговые и прочие финансовые обязательства перед контрагентами.

Эти показатели образуют основу для расчётов, а их взаимосвязи позволяют быстро увидеть, как изменение одного параметра влияет на остальные.

Особенности моделирования в электронных таблицах

Модели, построенные в Excel или Google Sheets, отличаются от специализированных бюджетных систем рядом упрощений:

- Ручной ввод данных – пользователь заполняет исходные ячейки (прогноз продаж, ставки налогообложения и т.п.).

- Базовые формулы – зависимые показатели (например, прибыль = доходы – расходы) рассчитываются автоматически.

- Мгновенный пересчёт – любое изменение входных данных сразу обновляет все связанные расчёты, что ускоряет сценарный анализ.

- Вариативные параметры – пользователь может легко добавить новые переменные (ценовые уровни, коэффициенты роста) без необходимости менять структуру системы.

Эти свойства делают таблицы удобным инструментом для быстрой оценки, однако требуют дисциплины в оформлении формул и проверке входных данных, чтобы избежать технических ошибок.

Цели и практическое применение модели

Главная цель финансовой модели – предоставить быструю оценку потенциальных результатов операционной деятельности и устойчивости организации при изменении внешних (экономический рост, валютные колебания) и внутренних (изменения в структуре издержек, запуск новых продуктов) факторов.

Пример: при планировании запуска нового продукта менеджер меняет прогнозируемый объём продаж в соответствующей ячейке. Модель мгновенно пересчитывает:

- ожидаемую прибыль,

- требуемый объём оборотных средств,

- влияние на общий денежный поток.

Это позволяет оценить, достаточно ли текущих резервов для финансирования проекта и какие корректировки в бюджете потребуются.

Типы отчетности и их роль

Финансовая модель формирует три основных вида отчетов, каждый из которых поддерживает управленческие решения:

| Отчет | Содержание | Практическое назначение |

|---|---|---|

| Балансовые показатели | Активы, обязательства, собственный капитал | Оценка финансовой устойчивости и структуры капитала |

| Аналитика результатов (ОФР) | Доходы, расходы, прибыль по направлениям | Выявление наиболее и наименее эффективных бизнес‑единиц |

| Отчет по движению денежных средств (ОДДС) | Поступления и выплаты наличных, чистый денежный поток | Управление ликвидностью, планирование инвестиций и выплат долгов |

Корректное использование этих отчетов упрощает управленческий процесс, позволяет своевременно реагировать на отклонения от плана и снижает риск технических ошибок при учёте активов и обязательств.

Этапы построения финансовой модели в Excel

1. Формирование базового варианта

На первом этапе создаётся упрощённый шаблон модели, в который включаются только самые необходимые данные.

- Локальные критерии расчёта – это формулы, отражающие прямую связь между переменными, например:

- Выручка = цена × объём продаж;

- Фонд оплаты труда (ФОТ) = численность × средняя зарплата;

- Социальные отчисления = ФОТ × социальный коэффициент.

Минимальный набор позволяет быстро увидеть, как изменяется результат при изменении ключевых входных параметров, и служит отправной точкой для дальнейшего усложнения модели.

2. Интеграция параметров и проверка баланса

После того как базовый вариант готов, все отдельные параметры объединяются в единую систему расчётов. На этом этапе проверяется схождение баланса – суммарные доходы должны соответствовать сумме расходов и остаткам.

- Если наблюдаются отклонения, это обычно указывает на ошибку в формулах (например, неверный диапазон ячеек или пропущенный коэффициент).

- Проверка проводится итеративно: после исправления каждой ошибки модель пересчитывается, пока баланс не станет ровным.

3. Детализация модели

Когда структура модели стабилизирована, её расширяют, добавляя более тонкие показатели:

- Себестоимость – разбивка по материалам, энергии, амортизации;

- Сроки взаиморасчётов с поставщиками – учет кредитных периодов, просрочек и их влияния на денежный поток;

- Корреляция с товарными остатками – связь уровня запасов с объёмом продаж и затратами на хранение.

Каждое новое поле сопровождается проверкой работоспособности: тестовые сценарии (например, рост цены на 5 % при неизменном объёме) позволяют убедиться, что модель сохраняет корректность расчётов при изменении входных данных.

4. Инструменты автоматизации

Для ускорения построения и снижения риска человеческих ошибок можно использовать готовые программные решения. Примером является система от компании Клеверенс, которая автоматизирует учёт финансовых потоков, генерирует отчёты и обеспечивает контроль целостности данных. При интеграции такой платформы в Excel‑модель часть рутинных расчётов переносится в специализированный модуль, оставляя аналитикам время для стратегического анализа.

Поэтапный подход к построению финансовой модели позволяет последовательно отслеживать взаимозависимость ключевых факторов, своевременно выявлять ошибки и формировать обоснованный курс развития организации.

Практический пример: финансовая модель розничного предприятия

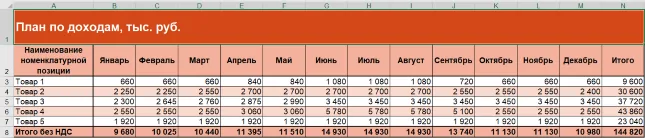

1. Расчёт доходов

Главным драйвером выручки в розничном бизнесе является объём реализации. В модели сначала задаётся базовый показатель — общая сумма выручки в денежном выражении, а затем он детализируется по формуле цена × кол‑во проданных единиц.

- НДС учитывается отдельно, так как он не относится к чистому доходу и влияет только на расчёт налога.

- Для более глубокого анализа добавляются параметры:

- доля возвратов (процент от общего объёма продаж),

- тип клиента (физическое лицо / юридическое лицо),

- регион или конкретная точка продаж.

Эти показатели позволяют построить сегментный отчёт и оценить, какие группы товаров или клиентские сегменты приносят наибольший доход.

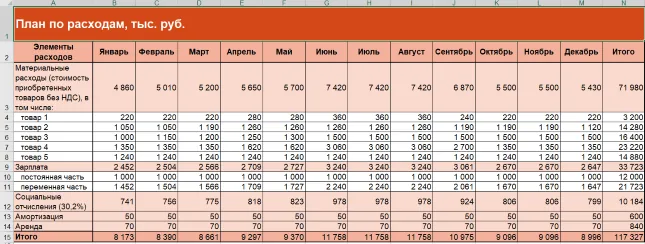

2. Планирование расходов

Все статьи расходов группируются по смыслу и рассчитываются на основе объёма продаж:

| Статья расходов | Методика расчёта | Примечание |

|---|---|---|

| Материальные затраты | Стоимость закупки без НДС × кол‑во, совпадающее с объёмом продаж | Исключает НДС, который будет возмещён поставщику |

| Фонд оплаты труда (ФОТ) | Сумма без детализации | В модели фиксируется как агрегированное значение |

| Социальные отчисления | 30 % от ФОТ + страховые взносы (0,2 % от ФОТ) | Применяется единый коэффициент для всех сотрудников |

| Амортизация | Среднемесячная сумма по основным и нематериальным активам | Расчёт по установленным нормативам |

| Иные расходы | Сумма арендных платежей, рекламных расходов, представительских и командировочных затрат | Вводятся как отдельные строки, при необходимости детализация по проектам |

Такой подход обеспечивает прямую связь между объёмом продаж и величиной большинства расходов, что упрощает сценарный анализ.

3. Финансовый результат и рентабельность

Отчёт о финансовых результатах формируется по простой схеме:

[ \text{Прибыль (убыток)} = \text{Доходы} - \text{Расходы} ]

Для оценки эффективности добавляются два ключевых индикатора:

- Рентабельность реализации – отношение операционной прибыли к выручке (в %).

- Точка безубыточности – объём продаж в денежном выражении, при котором прибыль равна нулю.

Эти показатели связываются с отчётом о движении денежных средств (ОДДС) и балансом, позволяя увидеть, как изменение объёма продаж отражается на чистой прибыли и на финансовой устойчивости предприятия.

4. Операционный денежный поток (ОДДС) и сводный баланс

ОДДС учитывает особенности кассовых операций в розничном бизнесе:

- Авансовые платежи поставщикам – 60 % от стоимости закупки выплачивается в предоплату, оставшиеся 40 % – при приёмке товара.

- Выплаты ФОТ – 50 % выплачивается в виде аванса, а оставшиеся 50 % – в следующем расчётном периоде.

На основе этих правил рассчитывается чистый денежный поток за период и формируется остаток денежных средств. Пример расчёта (в условных единицах):

| Показатель | Сумма |

|---|---|

| Поступления от продаж | 1 200 000 |

| Выплаты поставщикам (аванс) | –720 000 |

| Выплаты поставщикам (приёмка) | –480 000 |

| Выплаты ФОТ (аванс) | –150 000 |

| Выплаты ФОТ (остаток) | –150 000 |

| Чистый поток | –300 000 |

| Остаток денежных средств (начало периода) | 500 000 |

| Остаток (конец периода) | 200 000 |

Сводный баланс собирает результаты всех расчётов. Формулы для основных статей:

- Основные средства = первоначальная стоимость – накопленная амортизация.

- Запасы = материализованные затраты – стоимость реализованного товара.

- Дебиторская задолженность = 0 (по допущению отсутствия).

- Денежные средства = остаток ОДДС.

- Уставный капитал – фиксированное значение, задаваемое учредителями.

- Нераспределённая прибыль = предыдущая нераспределённая прибыль + текущая чистая прибыль.

- Кредиторская задолженность = суммы, подлежащие оплате поставщикам и прочим контрагентам.

В модели делаются упрощённые допущения: отсутствие дебиторской задолженности, отсутствие сторонних закупок и отсутствие изменений в составе учредителей. Эти предположения позволяют сосредоточиться на ключевых драйверах финансовой модели и быстро проводить сценарный анализ.

Требования к модели, рекомендации и дальнейшие шаги

Принципы построения модели

При разработке финансовой модели следует придерживаться принципа простоты: чем менее громоздка структура, тем быстрее пользователи осваивают её функционал и тем ниже вероятность возникновения ошибок. Избыточная детализация часто приводит к размыванию ключевых показателей и усложнению последующего анализа. Поэтому каждый блок модели должен включать только те элементы, которые действительно необходимы для решения текущих управленческих задач.

Ключевые требования к качеству

- Удобство использования – последовательная организация блоков обеспечивает целостное представление экономической составляющей и упрощает ведение отчётности как за текущий месяц, так и за квартал или год.

- Наглядность – визуальная карта взаимосвязей между предпосылками (например, объём продаж, цены сырья) и выводами (прибыль, денежные потоки) снижает риск разрозненности данных и облегчает проверку логики модели.

- Стандарты качества – модель обязана проходить проверку на:

- схождение баланса (активы = пассивы);

- корректность формул (отсутствие циклических ссылок, правильные ссылки на внешние листы);

- соответствие требованиям управленческого учёта (соответствие плановым и фактическим показателям, соблюдение принципов консолидации).

Когда обращаться к специалистам

Обращение к профильным аналитикам или консультантам рекомендуется в следующих ситуациях:

- Ограниченные сроки – когда необходимо подготовить модель в сжатые сроки, а ресурсы команды ограничены.

- Строгие критерии отчётности – при необходимости соответствовать банковским требованиям, требованиям инвесторов или внутренним стандартам компании.

- Недостаточный уровень навыков – если в команде отсутствует достаточный опыт работы с Excel или специализированными инструментами моделирования.

Дальнейшая оптимизация

После создания базовой версии модели можно планировать её развитие:

| Направление | Цель | Пример реализации |

|---|---|---|

| Расширение детализации | Учёт более тонких факторов (например, сезонные колебания, региональные различия) | Добавление субмоделей по продуктовым линиям |

| Включение внешних факторов | Оценка влияния макроэкономических изменений | Интеграция данных о курсах валют, инфляции |

| Автоматизация расчётов | Увеличение точности и скорости принятия решений | Перенос расчётов в специализированные решения (например, Клеверенс) с использованием API и скриптов |

Оптимизация должна оставаться согласованной с первоначальными принципами простоты и наглядности: каждый новый элемент модели должен вносить измеримую ценность и не усложнять её обслуживание без необходимости.

Часто задаваемые вопросы

Что должно входить в финансовую модель предприятия?

В модель включают основные показатели — доходы и расходы, прибыль, денежные потоки, активы и обязательства. На их основе формируются три типа отчётности: балансовые показатели, аналитика результатов (ОФР) и отчёт по движению денежных средств (ОДДС).

Как правильно начать построение модели в Excel?

Создайте предварительный вариант с минимальным набором данных (например, выручка = цена × кол‑во, фонд оплаты труда). Затем проверьте схождение баланса; отсутствие отклонений свидетельствует о корректных формулах. После этого постепенно добавляйте детали (себестоимость, сроки расчётов с поставщиками, амортизацию) и проверяйте работоспособность модели на каждом этапе.

Как рассчитывать налог на добавленную стоимость (НДС) в модели?

НДС включается в цену реализации, но не относится к доходу. Выделите его отдельной строкой: НДС = Выручка × ставка НДС. Чистая прибыль считается после вычета НДС из выручки вместе с другими расходами.

Что такое отчёт по движению денежных средств (ОДДС) и как его сформировать?

ОДДС суммирует все денежные поступления (выручка, авансы) и оттоки (платежи поставщикам, ФОТ, аренда). Чистый поток = Поступления – Выплаты. Затем к остатку на начало периода прибавляют чистый поток, получая остаток на конец периода. В модели учитывают график авансов (например, 60 % предоплата, 40 % после отгрузки) и сроки выплат ФОТ.

Как программные решения, например от «Клеверенс», помогают избежать ошибок в финансовом моделировании?

Системы «Клеверенс» автоматизируют ввод данных, проверяют согласованность баланса и автоматически рассчитывают взаимосвязанные показатели (баланс, ОФР, ОДДС). Это исключает ручные расчёты, снижает риск формульных ошибок и ускоряет обновление модели при изменении входных параметров.