Отгрузочные документы: что это такое — формирование, оформление и подготовка документации в 1С при отгрузке товаров со склада

Обновлено:

Отгрузочные документы фиксируют факт передачи товаров от продавца к покупателю и служат юридическим, бухгалтерским и налоговым подтверждением операции. В 1С они формируются через документ «Реализация», где указываются склад, номенклатура, количество и автоматически генерируются УПД формата 5.03, ТОРГ‑12 и счет‑фактура с новой строкой 5б. При отгрузке маркированных товаров требуется сканирование кодов маркировки на ТСД и отправка готового УПД через ЭДО.

Отгрузочные документы: назначение и основные функции

Юридическая и бухгалтерская роль

Отгрузочный документ представляет собой официальный пакет бумаг, фиксирующий факт передачи материальных ценностей от продавца к покупателю или перевозчику. С юридической точки зрения он служит доказательством перехода права собственности на товар. Без такого подтверждения сторона‑продавец не может гарантировать, что после отгрузки товар считается принадлежащим покупателю, а покупатель – что он получил товар в надлежащем виде.

Бухгалтерская функция документа тесно связана с юридической. На основании отгрузочного акта продавец имеет право признать выручку в учётных регистрах, а покупатель – отразить соответствующие расходы. Это обеспечивает синхронность финансовой отчётности обеих сторон и упрощает последующее согласование взаимных расчётов.

Логистическая и налоговая функция

Для логистики отгрузочный документ выступает подтверждением того, что товар передан транспортной компании. В практике это позволяет избежать споров о том, кто несёт ответственность за груз в случае повреждения или утери во время перевозки. Транспортная компания, получив документ, фиксирует его в своей системе и начинает выполнение обязательств по доставке.

Налоговая роль документа проявляется в двух аспектах. Во-первых, он служит основанием для расчёта налога на прибыль у продавца, поскольку фиксирует момент реализации продукции. Во‑вторых, документ подтверждает право покупателя на вычеты по НДС, если он является плательщиком налога. Таким образом, отгрузочный акт является ключевым элементом налогового контроля обеих сторон.

Требования к оформлению (ст. 9 ФЗ 402‑ФЗ)

Федеральный закон 402‑ФЗ устанавливает минимальный набор реквизитов, которые должны присутствовать в отгрузочном документе:

- Наименование документа (например, «Акт отгрузки»);

- Дата составления и дата фактической отгрузки;

- Субъекты сделки – полные наименования и реквизиты продавца и покупателя (или перевозчика);

- Описание операции – указание вида и характера передаваемых товаров;

- Количество и сумма передаваемых товаров (в единицах измерения и в денежном выражении);

- Должности и ФИО участников, уполномоченных подписывать документ;

- Подписи сторон (с печатями, если это предусмотрено внутренними регламентами).

Соблюдение этих требований гарантирует юридическую силу документа, упрощает его обработку в бухгалтерии и обеспечивает соответствие налоговым требованиям. При отсутствии любого из указанных реквизитов возможны задержки в признании выручки, споры о праве собственности и налоговые риски.

Стандартный комплект и реформы 2026 года

Традиционный бумажный набор документов

Для большинства B2B‑операций в России до 2026 года использовался единый бумажный комплект, включающий:

- ТОРГ‑12 – акт приёма‑передачи товаров;

- Счёт‑фактура – документ, фиксирующий стоимость и НДС;

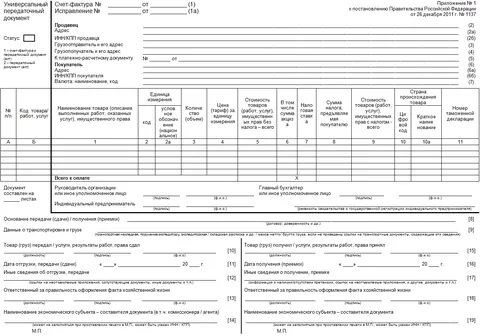

- УПД (универсальный передаточный документ) – совмещённый акт и счёт‑фактура;

- Транспортная накладная (ТН/ТТН) – подтверждение перевозки;

- Дополнительные документы – счёт‑на‑оплату, акт приёма‑передачи, сертификаты качества и др.

Эти бумаги формируют «традиционный» набор, который требовался при каждой сделке, независимо от её объёма.

Электронные формы после 1 января 2026 г.

С 1 января 2026 г. в силу приказа ФНС № ЕД‑7‑26/28 отменены электронные версии ТОРГ‑12 и актов в системах электронного документооборота (ЭДО). В результате единственным официально признанным электронным документом стал УПД формата 5.03, установленный приказом ФНС № ЕД‑7‑26/970.

УПД 5.03 объединяет функции накладной и счёта‑фактуры, что упрощает процесс обмена данными:

- Статус 1 – документ содержит НДС;

- Статус 2 – документ без НДС (используется только как передаточный акт).

Таким образом, после реформы компании могут отказаться от отдельных электронных ТОРГ‑12 и актов, используя один унифицированный файл УПД 5.03.

Нововведения в структуре УПД и ставках НДС

Строка 5b – учёт авансов

В УПД 5.03 и в счёте‑фактуре появилась обязательная строка 5b. Она заполняется, когда в счёт‑фактуру включается аванс. Формат допускает перечисление нескольких авансов через точку с запятой:

Пример: при двух авансовых платежах 10 000 ₽ и 15 000 ₽ строка 5b будет выглядеть 10000;15000.

Новые ставки НДС

С 2026 года в налоговом законодательстве введены дополнительные ставки:

- 5 % и 7 % – для отдельных категорий товаров и услуг;

- Прогрессивная ставка 22 % – применяется к товарам, подпадающим под более высокий налоговый режим;

- Расчётные ставки 9,09 % и 16,67 % поддерживаются в УПД 5.03 (используются при расчёте «обратного» НДС).

Эти изменения требуют от бухгалтеров точного указания соответствующей ставки в поле статуса УПД и корректного расчёта суммы налога.

Изменения в международной логистике

Реформы 2026 года затронули и внешнеторговую деятельность:

- Обязательный код ТН ВЭД (HS‑code) – в каждой транспортной накладной теперь должен указываться 6‑значный код товара; без него документ считается недействительным.

- Передача данных в систему ЕС ICS2 – перед пересечением границы поставщик обязан загрузить сведения о грузе в единую информационную систему ЕС. Это ускоряет таможенную очистку, но требует интеграции ИТ‑систем с платформой ICS2.

- Отмена порога беспошлинного ввоза в ЕС – с 2026 года на все посылки, независимо от их стоимости, начисляется таможенная пошлина. Компании, экспортирующие небольшие партии, должны учитывать дополнительный налог в цене.

Эти меры направлены на повышение прозрачности внешнеторговых операций и унификацию документооборота как внутри России, так и в рамках европейского рынка.

Отгрузка в 1С и ЭДО: практические шаги

1. Формирование электронного документа в 1С

В системе 1С основной документ, отражающий отгрузку, называется «Реализация (акты, накладные, УПД)». При включённом модуле электронного документооборота (ЭДО) в карточке реализации появляется кнопка «ЭДО → Посмотреть электронный документ». Нажатие на неё автоматически генерирует УПД версии 5.03. Попытка отправить документ в формате ТОРГ‑12 приводит к ошибке, так как система поддерживает только УПД для электронных обменов.

2. Маркировка и автоматическое заполнение полей УПД

2.1. Автоподстановка строки 5б

Если к реализации привязана предоплата, 1С ищет соответствующий «Счёт‑фактуру на аванс» и подставляет её номер и дату в строку 5б УПД. Это избавляет от ручного ввода и снижает риск ошибок.

2.2. Коды маркировки

Для товаров, подлежащих обязательной маркировке, в УПД заполняется поле «Номера средств идентификации товара». При отгрузке сканер штрих‑кодов или терминал сбора данных (ТСД) считывает коды и передаёт их в документ автоматически.

| Цифра маркировки | Тип товара | Особенности оформления |

|---|---|---|

| 2 | Импортные прослеживаемые товары | Стоимость указывается в графе 14 с копейками |

| 3 | Товары с «Честным Знаком» | Требуется сканировать код Data Matrix и включить его в УПД |

| 4 | Алкоголь (пиво, сидр, слабоалкогольные напитки) | УПД обязателен независимо от способа доставки |

3. Подписание, отправка и приёмка УПД

Сформированный УПД подписывается усиленной квалифицированной электронной подписью (УКЭП) и отправляется через выбранного оператора ЭДО.

С покупателем процесс выглядит так:

- Приёмка товара сопровождается сканированием кодов маркировки.

- Покупатель подписывает полученный УПД своей УКЭП.

- Система «Честный Знак» автоматически фиксирует передачу кодов, а у продавца происходит их списание.

Эти действия обеспечивают юридическую силу документа и прослеживаемость маркированных товаров в цепочке поставок.

4. Корректировка ошибок в УПД

Если в электронном документе обнаружена ошибка, её исправление возможно только через исправительный УПД (ИУПД), который формируется и отправляется в том же канале ЭДО.

Для бумажных документов применяется традиционный метод: вносятся исправления с использованием корректурного знака. Такой подход гарантирует, что как электронные, так и бумажные версии документов остаются согласованными и соответствуют требованиям законодательства.

Вопросы, ответы и рекомендации по переходу

Новые требования к электронным документам

С 1 января 2026 года в России в сфере электронного документооборота (ЭДО) официально заменён формат ТОРГ‑12 на Универсальный передаточный документ (УПД) версии 5.03. Это значит, что любой контрагент, требующий ТОРГ‑12, должен получить документ в виде УПД 5.03; прежний формат допускается только в бумажной форме и не считается электронным.

При заполнении УПД необходимо учитывать несколько специфических реквизитов:

- Строка 5б – заполняется только в УПД (или счёте‑фактуре) со статусом 1, то есть при наличии НДС. При работе на упрощённой системе налогообложения (УСН) без НДС строка 5б оставляется пустой.

- Дата операции – для целей налогообложения важнее дата фактической отгрузки (операции), а не дата подписи документа. В УПД эти даты отражаются в строках 11 (дата отгрузки) и 16 (дата отгрузки‑поставки).

Таким образом, при подготовке УПД следует проверять, что указаны корректные даты операции и что реквизит 5б присутствует только при налогообложении НДС.

Подписание и корректировка УПД

Подпись УПД может выполнять не только главный бухгалтер. По законодательству подпись может ставить любой сотрудник, уполномоченный приказом или доверенностью, например, кладовщик. При этом требуется наличие машиночитаемой доверенности (МЧД) для ЭДО, которая обеспечивает юридическую силу подписи в системе.

Если после отправки УПД обнаружена ошибка в цене, порядок исправления зависит от характера ошибки:

| Тип ошибки | Корректирующий документ | Когда использовать |

|---|---|---|

| Техническая (опечатка, неверный код) | ИУПД (исправительный УПД) | При необходимости изменить лишь отдельные реквизиты без изменения условий сделки |

| Изменение условий (корректировка цены, количества) | УКД (универсальный корректировочный документ) | При изменении экономических параметров сделки, требующих согласования с контрагентом |

ИУПД и УКД оформляются в той же системе ЭДО и отправляются получателю с указанием ссылки на оригинальный документ.

План перехода и практические шаги

Переход на УПД 5.03 требует последовательной подготовки ИТ‑инфраструктуры и персонала. Рекомендуемый порядок действий:

- Обновление 1С – установить релизы 2026 года, в которых реализована генерация УПД 5.03.

- Настройка интеграции с оператором ЭДО – включить автоматическое формирование и отправку УПД, проверить корректность передачи новых реквизитов (строка 5б, новые ставки НДС, графа 14 для прослеживаемых товаров).

- Контроль заполнения реквизитов – протестировать формирование УПД на примерах с разными налоговыми режимами, убедиться в правильном отображении дат в строках 11 и 16.

- Обучение персонала – провести инструктаж по работе с терминалами сбора данных (ТСД), сканерами и использованием усиленной квалифицированной электронной подписи (УКЭП).

- Тестовая отправка – отправить несколько УПД выбранным контрагентам, проверить их приём в системе «Честный Знак» и наличие подтверждения о получении.

После успешного завершения тестового этапа можно переходить к полномасштабному использованию нового формата.

Экспортные операции в рамках УПД

Для экспортных поставок УПД 5.03 требует дополнительной информации:

- HS‑code – код ТН ВЭД необходимо указывать в каждой позиции товара. Это обеспечивает корректную классификацию при таможенном оформлении.

- Передача данных в ЕС ICS2 – до момента погрузки все сведения о товаре (включая HS‑code, количество, стоимость) должны быть переданы в систему Integrated Cargo System 2 (ICS2). Это позволяет автоматизировать взаимодействие с таможенными органами и ускорить процесс выпуска груза.

Пример заполнения позиции экспортного УПД:

- Наименование: «Сталь листовая 2 mm»

- Количество: 10 т

- Цена за тонну: 800 USD

- HS‑code: 7208.61.00

Такой уровень детализации гарантирует, что экспортные документы будут приняты как в России, так и в странах‑получателях без дополнительных запросов.

Часто задаваемые вопросы

Какие документы обязательны при отгрузке товара после 1 января 2026 г.?

Для всех электронных отгрузок единственным признанным документом в ЭДО является Универсальный передаточный документ (УПД) формата 5.03. При работе с контрагентами без ЭДО допускаются бумажные ТОРГ‑12 и акт, но только в двух экземплярах с подписью сторон. При привлечении стороннего перевозчика дополнительно требуется транспортная накладная (ТН/ТТН) либо электронная ТН (ЭТрН).

Какой документ заменил ТОРГ‑12 и акт в электронном документообороте?

Начиная с 2026 года ФНС приняла УПД 5.03 как единственный электронный документ, совмещающий функции товарной накладной и счета‑фактуры. При передаче через оператора ЭДО отправляется один XML‑файл УПД; статус «1» используется для сделок с НДС, статус «2» — для передаточных актов без НДС.

Что такое строка 5б в УПД и когда её заполнять?

Строка 5б фиксирует связь отгрузки с ранее полученным авансовым счетом‑фактурой. Заполняется только в УПД со статусом «1» (налоговый документ) при наличии предоплаты. Если предоплаты не было, строка остаётся пустой. При нескольких авансах их реквизиты указываются через точку с запятой.

Как оформить отгрузку маркированного товара в 1С?

- В документе «Реализация товаров и услуг» включите номенклатуру с пометкой «маркированный».

- С помощью ТСД или сканера считайте коды Data Matrix и привяжите их к позициям.

- При формировании УПД система автоматически заполняет блок «Номера средств идентификации товара».

- Подпишите УПД квалифицированной электронной подписью и отправьте через ЭДО; получатель подтверждает подпись своей УКЭП.

Что делать, если контрагент требует старый ТОРГ‑12 по ЭДО?

Объясните, что с 2026 года ФНС принимает только УПД 5.03 в электронном виде. Если контрагент отказывается принимать УПД, предложите оформить бумажный ТОРГ‑12 и отправить его обычной почтой или курьером — такой документ остаётся законным, но не будет учитываться в налоговом вычете через ЭДО.

Как исправить ошибку в уже отправленном УПД?

В электронном документообороте исправления вносятся только через создание исправительного УПД (ИУПД). В нём указываются номер и дата оригинального УПД, а также корректные реквизиты. После подписания ИУПД отправляется контрагенту и регистрируется в системе ФНС. Для бумажных ТОРГ‑12 применяется корректурный знак и подпись ответственных лиц.