Счет-фактура: что это такое, для чего она нужна в бухгалтерии, что подтверждает и отражает — функции и виды

Обновлено:

Документ фиксирует передачу товара, используется для учета НДС и нужен для подтверждения сделки между сторонами

Счет-фактура: назначение, значение и виды

Что такое счет-фактура и зачем она нужна

Счет-фактура — это важнейший документ в хозяйственной деятельности, в первую очередь для бухгалтерии. Он используется для фиксации факта отгрузки товара или оказания услуг и содержит полную информацию о стоимости, сторонах сделки и размере налога на добавленную стоимость (НДС).

Этот документ не только подтверждает саму операцию, но и позволяет реализовать право на налоговый вычет по НДС. Без правильно оформленного счета-фактуры такие вычеты невозможны. Более того, он обладает юридической силой, если составлен строго по установленной форме, утвержденной правительственным постановлением.

Сегодня документ легко формируется в бухгалтерских программах – система сама рассчитывает суммы и подставляет обязательные реквизиты. Однако проверка остается за бухгалтером: ошибки в данных или отклонения от шаблона могут привести к недействительности бумаги в налоговом учете.

Кто использует счет-фактуру в работе

Основными пользователями счетов-фактур в бизнесе являются бухгалтеры и налоговые специалисты. Однако важно понимать, что документ касается обеих сторон сделки:

- Продавец — оформляет счет-фактуру, чтобы подтвердить реализацию и начислить НДС;

- Покупатель — принимает документ и использует его при расчете налогового вычета, если зарегистрирован в системе НДС.

Компании на упрощённой системе налогообложения не обязаны вести счета-фактуры, но в практике таких организаций часто возникает необходимость оформлять их по просьбе партнеров. В этом случае разрешается делать отметку “Без НДС”, чтобы избежать недоразумений с инспекцией.

Виды счетов-фактур: основные и авансовые

Существуют два типа счетов-фактур, каждый из которых применяется в зависимости от стадии сделки:

| Тип документа | Когда оформляется | Особенности |

|---|---|---|

| Стандартная счет-фактура | После отгрузки товара или оказания услуг | Содержит полные данные, включая грузоотправителя, объем продукции и ставку НДС |

| Авансовая счет-фактура | После получения предоплаты | Не включает информацию о количестве и единицах товара; требуется для учета НДС с аванса |

Например, при получении аванса от клиента в размере 100 000 рублей организация обязана выставить авансовую счет-фактуру и уплатить соответствующий НДС, даже если товар еще не отгружен.

Роль документа в системе налогообложения

Счет-фактура играет ключевую роль в расчете и уплате НДС. На его основании продавец заносит данные в книгу продаж, а покупатель — в книгу покупок. Эти записи являются основой для формирования налоговой отчетности.

Покупатель, имея правильно оформленный счет-фактуру, может получить право на вычет НДС из бюджета. Но только в случае, если документ содержит все обязательные реквизиты и соответствует продаже, зафиксированной в бухгалтерии.

Если организация применяет упрощённый налоговый режим, начислять и уплачивать НДС она не обязана. Однако часто партнёры требуют предоставления счета-фактуры — даже без выделения налога. В таком случае корректная форма будет содержать отметку «Без НДС». Использование значения «0%» недопустимо, если компания не зарегистрирована как плательщик НДС.

Ошибки при оформлении счетов-фактур могут стать основанием для отказа в вычете, а также вызвать доначисление налога и штрафы со стороны налоговой инспекции. Поэтому документу нужно уделять особое внимание.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеСтруктура и оформление счета-фактуры

Обязательные реквизиты по законодательству

По статье 169 Налогового кодекса РФ, для того чтобы счет-фактура имел юридическую силу и принимался налоговыми органами, в нем должны строго соблюдаться определённые реквизиты. Это не просто формальности — ошибки или пропуски могут повлечь отказ в вычете НДС при проверке.

Вот на что нужно обязательно обратить внимание при составлении:

- Дата составления и номер — сквозная нумерация без пропусков и задвоений.

- Точные данные продавца и покупателя: наименование, адрес, ИНН, КПП.

- Грузоотправитель и грузополучатель — обязательно указываются при поставке товаров, но могут быть прочерки, если речь об услугах.

- Наименование товаров или работ, единицы измерения, количество, цена за единицу и общая сумма.

- Ставка и сумма НДС, общая стоимость с учётом налога.

- Данные о валюте (с кодом по классификатору) и, если необходимо, информация о стране происхождения и номер таможенной декларации.

Даже если вы используете автоматизированную систему, реквизиты всё равно стоит проверять вручную — это поможет избежать ошибок в отчетности и претензий со стороны налоговых органов.

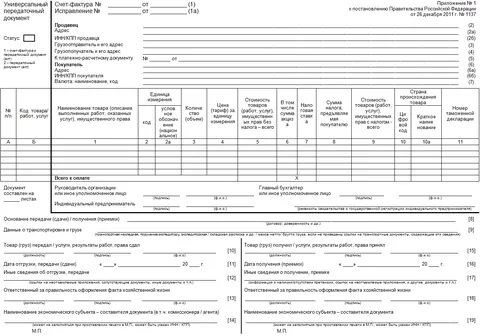

Пошаговое заполнение формы документа

Форма счета-фактуры едина, и порядок её заполнения определён постановлением Правительства. Условно документ можно разделить на формальную шапку и товарную таблицу. Особенно важно заполнить все разделы правильно при продаже импортных товаров или когда идет предоплата и нужна корректировка.

Вот основные блоки документа:

- (1) – дата составления и порядковый номер счета-фактуры;

- (2)-(2б), (6)-(6б) – информация о продавце и покупателе: полные названия, ИНН, КПП, адреса;

- (3), (4) – грузоотправитель и грузополучатель; при оказании услуг допустим прочерк;

- (5) – при авансе здесь вносится платежка; если оплата по факту – ставится прочерк;

- (7) – код и наименование валюты, например рубль (643);

- таблица – товары или услуги: наименование, количество, цена, ставка НДС, сумма налога и стоимость с НДС;

- дополнительно – страна происхождения и номер ГТД при импорте.

Особенно важно: подпись руководителя или уполномоченного лица обязательна, а также печать при её использовании в организации.

Значение счета-фактуры для бухгалтерии и отдела закупок

Счет-фактура — ключевой документ как для бухгалтерии, так и для закупщиков. В бухгалтерии он используется для расчета НДС: именно на его основании покупатель имеет право на вычет входящего налога, а продавец подтверждает начисление исходящего НДС.

При формировании отчетности счет-фактура отражается:

- в Книге продаж — если вы выставили документ клиенту;

- в Книге покупок — если получили от поставщика.

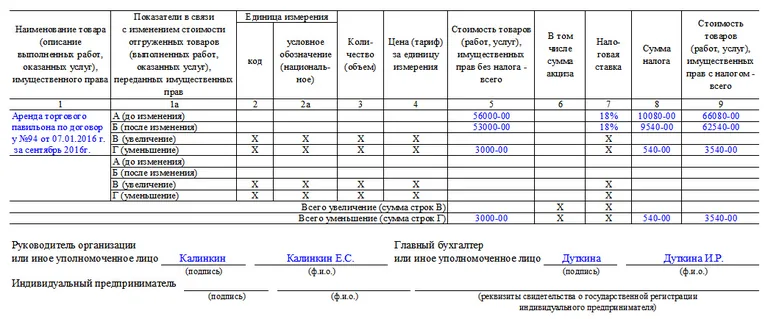

Если сделана предоплата, нужно оформить авансовый счет-фактуру. В ходе выполнения контракта возможна корректировка — через корректировочный счет-фактуру.

Для отдела закупок этот документ — подтверждение стоимости, объема товаров, условий оплаты и точности деловых обязательств. Благодаря правильному учету счетов-фактур снижается риск недоразумений и увеличивается прозрачность взаимоотношений с поставщиками.

Особенности оформления при разных операциях

Счет-фактура может быть оформлен не только при продаже товаров, но и при оказании услуг, выполнении работ, передаче имущественных прав. При этом есть различия в данных, которые указываются:

- Для товаров обязательно указание грузоотправителя и грузополучателя, единицы измерения, страны происхождения.

- Для услуг – эти поля допускается оставлять пустыми (ставятся прочерки).

- При расчетах в иностранной валюте указываются не только значения в валюте договора, но и код валюты по ОК.

- Если используется налоговая ставка 0% (экспорт), прилагаются дополнительные документы — декларации, контракты и перевозочные документы.

Также важно учитывать, что при изменении условий контракта или возврате части оплаты оформляется корректировочный счет-фактура. Он помогает отразить изменения в налоговой базе без нарушения отчетности.

Корректное оформление данного документа критично для расчета налогов, вычетов и финансовой прозрачности компании. Наличие всех актуальных реквизитов даёт уверенность в том, что в случае проверки у контролирующих органов не возникнет претензий.

Электронные счета-фактуры и учет

Юридическая сила и преимущества электронного формата

Электронные счета-фактуры (ЭСФ) официально признаны законодательством и обладают такой же юридической силой, как бумажные. Главное условие — соблюдение всех формальных требований: формат, порядок оформления, цифровая подпись и передача через операторов электронного документооборота (ЭДО).

Внедрение ЭСФ даёт компаниям ощутимые преимущества: сокращается бумажный документооборот, ускоряется передача, исключается риск потери документов. Также уменьшается вероятность технических ошибок — система проверяет правильность данных, формат и соответствие стандарту.

Документ формируется прямо в системе учёта или в личном кабинете оператора ЭДО, подписывается квалифицированной электронной подписью (КЭП) и отправляется контрагенту. Дата направления фиксируется автоматически, что становится доказательством своевременного выставления.

Оформление через оператора ЭДО

Все участники должны быть подключены к ЭДО. Это обеспечивает прослеживаемость налоговых документов, возможность отслеживать статус документа (отправлен, подписан, получен) и исключает вмешательство третьих лиц.

Важно понимать, что ЭСФ оформляется строго по установленной форме с обязательными реквизитами: данные продавца и покупателя, ИНН/КПП, наименование товаров (работ, услуг), сумма, ставка и сумма НДС, дата и номер документа. Любые отклонения могут привести к потере права на вычет.

Использование ЭДО становится особенно актуальным в процессе массовых сделок, работе с большим числом контрагентов и при необходимости передачи документов в regions или филиалы.

Книги учета: продаж и покупок

Для целей налогообложения НДС продавец и покупатель обязаны отражать счета-фактуры в специальных регистрах — книге продаж и книге покупок.

Книга продаж используется для учета всех счетов-фактур, выставленных покупателям, и показывает сумму налога, подлежащего уплате в бюджет. В книге покупок отражаются полученные счета-фактуры от поставщиков — по ним рассчитывается налоговый вычет.

Эти регистры обязательны при составлении декларации по НДС. Без правильного отражения счета-фактуры в книге вычет может быть не принят налоговой инспекцией.

Когда можно отказаться от выставления счета-фактуры

Счет-фактуру можно не составлять в ряде случаев, когда операция не требует исчисления и уплаты НДС. Это предусмотрено налоговым законодательством и подтверждается правоприменительной практикой.

Ниже — ситуации, в которых счет-фактура не требуется:

- операция полностью освобождена от НДС на основании закона;

- обе стороны сделки применяют специальные режимы (УСН, ЕНВД, патент, НПД);

- продажа товаров или оказание услуг физлицам за наличный расчет, например в рознице;

- безвозмездная передача имущества, включая赠ы и благотворительные отчисления.

Также разрешено подписать с покупателем соглашение о невыставлении счета-фактуры, если одна из сторон не является плательщиком НДС (например, при УСН). В этом случае документ просто не нужен для налогового учёта.

Важно понимать, что отказ от выставления возможен только при обоюдной договорённости и юридической правомерности действия. Освобождение от оформления должно быть подтверждено соглашением или соответствующим внутренним регламентом.

Корректировка и ошибки в документе

Распространенные ошибки и их последствия

Ошибки в счете-фактуре случаются даже у опытных специалистов. Это может быть ошибка в наименовании товара, некорректная сумма, дата оформления или номер документа. На первый взгляд — мелочь, но при проверке такие неточности могут привести к серьезным последствиям.

Самое распространенное последствие — отказ налогового органа в предоставлении вычета по НДС. Ведь если документ оформлен с ошибками, его могут признать недействительным. А значит, покупатель теряет право на налоговый вычет.

Для бизнеса это влечет не только прямые финансовые потери, но и снижение доверия партнера. Если счет-фактура на стороне поставщика регулярно вызывает претензии, покупатель может отказаться от дальнейшего сотрудничества.

Как внести исправления корректно

Хорошая новость — далеко не всегда приходится полностью переделывать документ. Если ошибка единичная и не искажает сути сделки, возможно внести корректировки. Однако делать это нужно строго по установленным правилам.

- Исправления вносятся синхронно в оба экземпляра счета-фактуры — у продавца и у покупателя.

- Любое изменение подписывает уполномоченное лицо с обеих сторон. Подпись заверяется печатью компании (если она используется).

- Дата внесения исправлений должна быть указана рядом с правкой или записана на полях.

Корректировать можно, например, наименование товара, ИНН, КПП, дату или сумму. Для наглядности удобно использовать таблицу допустимых и критичных ошибок:

| Тип ошибки | Можно исправить | Рекомендуется переоформить |

|---|---|---|

| Опечатка в наименовании товара | ✔ | |

| Неверная цена или сумма | ✔ | |

| Ошибка в ИНН/КПП | ✔ | |

| Ошибки в нескольких полях | ✔ | |

| Пропущена дата или номер | ✔ |

Когда нужно переоформить счет-фактуру

Если в документе сразу несколько ошибок, либо затронуты ключевые поля (например, номер счета-фактуры, дата, ИНН сторон), то оптимальное решение — оформить новый бланк. Это законно и допускается как со стороны бухгалтерии, так и в рамках существующей налоговой практики.

Такой подход позволяет избежать спорных ситуаций и сохранить корректную историю расчетов. Особенно это критично в компаниях, у которых большой документооборот — одна ошибка в носителе может стоить упущенного вычета и налоговых санкций.

Значение счета-фактуры для налоговой отчетности

Счет-фактура — это не просто документ, фиксирующий передачу товаров или услуг. Он служит основанием для учета НДС и позволяет заявить налоговый вычет. Без него бухгалтер не сможет легально подтвердить факт сделки в налоговой отчетности.

Каждая организация, применяющая общий режим налогообложения и работающая с НДС, обязана оформлять и хранить счета-фактуры. Они контролируются налоговыми органами и напрямую влияют на корректность отчетности.

Учитывая это, важно не только правильно заполнять счета-фактуры, но и вовремя устранять даже незначительные ошибки. Это снижает риски финансовых споров, обеспечивает надежность бухучета и демонстрирует зрелый подход к деловым отношениям.

Вопросы и ответы

Что такое счет-фактура и зачем она нужна?

Счет-фактура — это документ, фиксирующий отгрузку товаров или оказание услуг, содержащий информацию о сторонах сделки, сумме и налоге на добавленную стоимость (НДС). Он позволяет подтвердить реализацию и получить налоговый вычет по НДС при соблюдении всех требований.

Кто обязан оформлять счет-фактуру?

Счет-фактуру обязаны выставлять организации и предприниматели, применяющие общий режим налогообложения с НДС. Компании на УСН могут оформлять счет-фактуры по договоренности с партнерами, обычно с отметкой «Без НДС».

Какие виды счетов-фактур существуют?

Существует стандартная счет-фактура, оформляемая после отгрузки продукции или оказания услуг, и авансовая счет-фактура, выставляемая после получения предоплаты. Авансовая форма требуется для отражения НДС с предоплат.

Какие реквизиты обязательны в счете-фактуре?

Среди обязательных данных: номер и дата документа, наименование продавца и покупателя, ИНН/КПП, наименование товаров или услуг, количество, цена, ставка и сумма НДС, общая цена с налогом, при необходимости — код валюты, страна происхождения и номер ГТД.

Какой порядок заполнения счета-фактуры?

Сначала указываются номер и дата, затем сведения о продавце и покупателе, сведения о товарах или услугах (включая НДС), валюта и ставка налога. Также проставляются подписи ответственных лиц и при наличии — печати организации.

Можно ли оформлять счет-фактуру в электронном виде?

Да, электронный счет-фактура имеет такую же юридическую силу, как и бумажный. Он должен быть подписан квалифицированной электронной подписью и передан через оператора электронного документооборота (ЭДО).

Нужно ли оформлять счет-фактуру при УСН или работе без НДС?

Нет, организации на упрощенной системе налогообложения не обязаны оформлять счет-фактуру. Однако по просьбе контрагента или в случае необходимости ее можно выставить с пометкой «Без НДС», если это согласовано сторонами.

Где учитываются счета-фактуры?

Счета-фактуры фиксируются в книге продаж (у продавца) и в книге покупок (у покупателя). Эти регистры используются при составлении налоговой декларации по НДС.

Что делать, если в счете-фактуре есть ошибка?

Если ошибка не критична (например, в наименовании товара), допускается внесение исправлений с согласия сторон. При наличии ключевых ошибок (номер, дата, ИНН) счет-фактуру нужно переоформить заново.

Когда можно не оформлять счет-фактуру?

Счет-фактура не требуется при операциях, освобожденных от НДС, при расчетах с физлицами за наличный расчет, а также при сделках между сторонами, применяющими специальные налоговые режимы без НДС.

В чем значение счета-фактуры для налоговой отчетности?

Счет-фактура — это документ-основание для налоговых вычетов по НДС и для подтверждения реализации. Его правильное оформление критично для корректности налоговой отчетности и во избежание санкций со стороны налоговых органов.