УПД: что это такое, что он в себя включает и зачем нужен — статус универсального передаточного документа, как заполнять

Обновлено:

Что включает УПД, когда оформляется, как исправить ошибки и использовать для учета расходов

Что такое универсальный передаточный документ (УПД)

Назначение и функции УПД

Универсальный передаточный документ (УПД) — это форма, объединяющая в себе данные двух документов: счета-фактуры и первичного учетного документа. Его использование позволяет компаниям сократить объем бумажной работы и ускорить процесс документооборота между поставщиком и покупателем.

Главная функция УПД — подтвердить передачу товаров, работ или услуг, одновременно выполняя роль основания для налогового вычета по НДС. Такой подход особенно удобен при массовых поставках, регулярных операциях или в случаях, когда требуется минимизировать количество документов в бухгалтерии.

УПД оформляется один раз, но охватывает сразу несколько задач: выступает доказательством факта поставки, используется для бухгалтерского и налогового учета, а также позволяет ускорить сверку данных между контрагентами.

Правовой статус и обязательность применения

УПД — это не обязательный, а рекомендованный документ. Организации вправе использовать иные формы первичной документации, если они соответствуют требованиям законодательства. Однако при выборе УПД важно закрепить его применение во внутренней учетной политике компании. Это условие придаёт документу юридическую силу, особенно в случае налоговых проверок.

Форма УПД может быть адаптирована под специфику бизнеса, но при этом все обязательные реквизиты должны сохраняться: наименование, дата, описание хозяйственной операции, единицы измерения, подписи с обеих сторон (или с одной, если предусмотрено ЭДО).

Принятие УПД как основного документа особенно актуально в электронном документообороте, где важна унификация и автоматическая обработка данных.

Состав и структура документа

УПД включает в себя стандартный набор реквизитов, обеспечивающих юридическую силу и соответствие требованиям бухгалтерского и налогового учета. Состав документа можно представить в следующей таблице:

| Реквизит | Назначение |

|---|---|

| Наименование документа | Формально определяет суть документа: “Универсальный передаточный документ” |

| Дата составления | Устанавливает факт передачи на конкретную дату |

| Описание операции | Конкретизирует вид и количество передаваемых товаров или выполненных услуг |

| Единицы измерения | Позволяют корректно рассчитать объем поставки |

| Подписи | Подтверждают факт совершения операции обеими сторонами |

В дополнение к основным реквизитам в УПД может указываться информация об условиях договора, порядке расчетов или ссылках на заказ.

Преимущества перед другими формами учета

Использование УПД выгодно как для крупных, так и для малых организаций. Его ключевое преимущество — это объединение двух обязательных документов в одном, что снижает административную нагрузку.

- Сокращение количества документов — не нужно составлять отдельно счет-фактуру и накладную.

- Упрощение контроля — бухгалтерия получает структурированный и понятный документ.

- Быстрое внедрение — форма рекомендована ФНС, адаптирована под 1С и другие учетные системы.

- Легкость перехода на ЭДО — универсальность УПД упрощает переход на цифровой документооборот.

При наличии налаженной практики работы с УПД минимизируются ошибки, экономится время, а учет становится более прозрачным и контролируемым. Это особенно важно в 2025 году, когда возрастают требования к цифровым и унифицированным формам отчетности.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеСферы применения и особенности использования УПД

Когда удобно применять УПД

Универсальный передаточный документ (УПД) — оптимальное решение для компаний, стремящихся упростить документооборот. Он особенно удобен в рутинной деятельности бизнеса, когда требуется и подтвердить факт передачи, и зафиксировать финансовую составляющую сделки.

Компании самостоятельно принимают решение о внедрении УПД — документ не входит в перечень обязательных. На практике его удобно использовать в следующих случаях:

- при отгрузке товаров покупателю;

- передаче выполненных работ или оказанных услуг;

- при расчетах по договору агентирования, комиссии, поручения;

- во время передачи имущественных прав, включая лицензионные соглашения.

Перед началом использования следует внести изменения в учетную политику компании и утвердить шаблон с помощью распорядительного акта. Это обеспечит легитимность УПД как исходящего бухгалтерского документа.

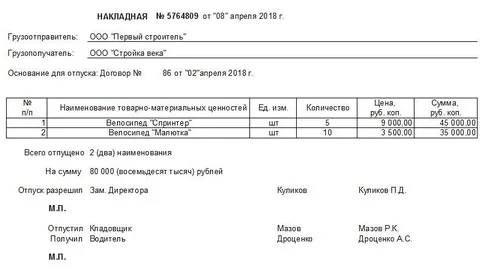

Какие документы может заменить УПД

Главное преимущество УПД — его универсальность. Один документ может заменить сразу несколько привычных бухгалтерских форм. Это критично с точки зрения автоматизации, снижения нагрузки на сотрудников и сокращения объема бумажной работы.

В частности, УПД может использоваться вместо:

| Заменяемый документ | Назначение |

|---|---|

| Счет-фактура (СФ) | Для целей НДС и подтверждения налоговых вычетов |

| ТОРГ-12 | Товарная накладная для передачи товаров |

| ОС-1 | Акт приема-передачи основных средств |

| Товарно-транспортная накладная (ТТН) | Документ сопровождения груза при перевозке |

Также он может служить в качестве акта выполненных работ или оказанных услуг, если именно такая функция предусмотрена при заполнении.

Таким образом, УПД — единое решение для целей бухгалтерского и налогового учета, включая подтверждение расходов и права на вычеты.

Необходимые условия для использования

Даже при своей практичности УПД нельзя вводить в оборот спонтанно. Чтобы документ имел юридическую силу и принимался налоговыми органами, нужно соблюсти ряд формальных требований:

- Зафиксировать решение о переходе на УПД в учетной политике компании;

- Разработать или адаптировать шаблон, соответствующий требованиям ФНС;

- Обеспечить наличие всех обязательных реквизитов, включая данные сторон, предмет сделки, цену, объем и даты;

- Разграничить зоны заполнения: какие поля заполняет продавец, а какие — покупатель;

- Обеспечить подписи сторон или усиленные электронные подписи в случае ЭДО.

Важно помнить: даже если используется доработанный шаблон, он должен сохранять структуру, позволяющую ФНС идентифицировать документ как УПД.

Электронная и бумажная форма УПД

УПД допустимо использовать как в бумажном, так и в электронном виде. Выбор зависит от структуры документооборота в компании и технических возможностей контрагентов.

На практике все чаще применяют электронный формат — особенно в компаниях, интегрированных с операторами ЭДО. Это позволяет сократить время создания, подписания и отправки документов, при этом полностью соблюдая юридическую значимость.

В бумажной версии необходимо включать все обязательные поля: данные сторон, перечень передаваемых товаров или услуг, основания операции. Примером подобного документа может служить форма, рекомендованная ФНС, но при желании ее можно адаптировать.

Использование печати — на усмотрение компании. Если она применяется в документообороте, можно включить ее в УПД. Однако юридическая значимость от этого не зависит, особенно если используется электронная подпись.

Многие предприятия формируют УПД через бухгалтерские программы, такие как 1С, Контур или СБИС. Это упрощает процесс и снижает риск ошибок при ручном оформлении.

Правила заполнения и исправления УПД

Инструкция по заполнению

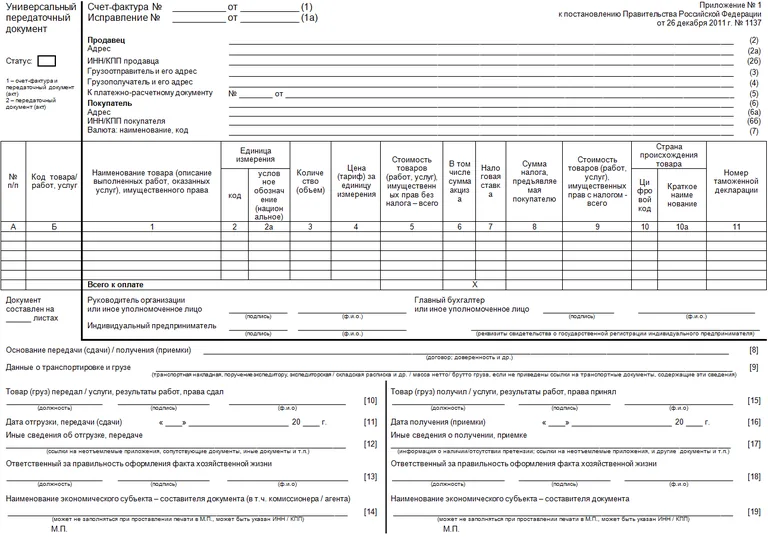

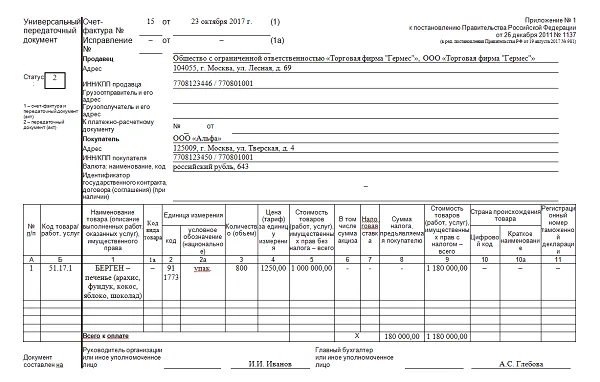

Универсальный передаточный документ (УПД) задуман так, чтобы облегчить жизнь бухгалтерам и логистам. Он строится по привычному подходу: сначала — данные из счет-фактуры, затем — условия сделки. Это упрощает обработку документа как на стадии подписания, так и при последующих проверках.

В верхней части УПД, выделенной жирной рамкой, размещаются ключевые реквизиты сделки: информация о продавце и покупателе, наименования товаров (работ, услуг), их стоимость, сумма НДС и прочие элементы, привычные по счетам-фактурам.

Ниже указываются условия договора, описание и характеристики поставки. Если требуется — добавляются сведения о транспортных документах, номерах товарно-транспортных накладных и иных приложениях. Эти поля необязательны, заполняются по необходимости.

Обязательные и необязательные поля

Главный принцип — всё, что влияет на налоговые последствия, заполняется безоговорочно. Это включает:

- реквизиты сторон (название, ИНН, КПП),

- описание, количество и стоимость товаров или услуг,

- ставки и суммы НДС, если применимо,

- подписи МОЛ или ответственных лиц.

Необязательные поля — такие как ссылки на транспортные документы, условия оплаты и доставки — можно заполнять по согласованию сторон. Однако если в вашей учетной системе эта информация важна, рекомендуется фиксировать её в УПД, чтобы избежать лишних пояснений в будущем.

Статусы документа: различия и значение

При заполнении УПД необходимо указать его статус в верхней части документа. Это не формальность — от этого зависит его роль в бухгалтерском и налоговом учете.

- Статус «1» — полная универсальность. УПД используется как счет-фактура и как первичный учетный документ. Подходит для НДС-вычетов и ведения бухгалтерского учета.

- Статус «2» — только первица. Такой УПД не участвует в документообороте для целей НДС, но используется как доказательство хозяйственной операции.

Иногда контрагенты ошибочно ставят статус «2» вместо «1». Однако это не критично для налогового вычета, если в документе правильно заполнены все данные, необходимые для счетов-фактур.

Как вносить исправления корректно

Если в УПД допущены ошибки, их можно и нужно исправлять — но с соблюдением логики документооборота и требований НК РФ. Нельзя зачеркивать, исправлять вручную важные поля или переделывать информацию без следов — это может повлечь налоговые риски.

Способ корректировки зависит от статуса УПД и характера ошибки:

| Статус | Формат | Пояснение | Что можно сделать | Особенности |

|---|---|---|---|---|

| 1 | СФ и первичная документация | Мешает идентификации | создать новый бланк со статусом «1» | Сохраняются дата и номер, указывается дата исправления, подписывают МОЛ |

| Не препятствует | можно создать новый документ со статусом «2» | Подписи можно не дублировать | ||

| Только ПД | — | допускается правка в прежнем бланке | Ставится «Исправлено», подписи МОЛ, дата | |

| 2 | — | только править |

Особое внимание стоит уделить разделам, связанным с НДС, итоговыми суммами сделки, описанием сторон и самой сути операции. Любые ошибки здесь — основание для отказа в вычете или признания сделки недействительной при проверке. Эти поля корректируются только через создание нового документа.

Практические рекомендации по оформлению и учету

Даты и нумерация: как правильно указать

С датами в УПД важно не запутаться — от них зависит корректность учета и налогов. Обычно указываются три ключевые даты: дата составления, дата хозяйственной операции (например, отгрузки) и дата принятия на учет. В идеале они совпадают, но не всегда так бывает в реальной практике. Главное — обеспечить хронологическую и логическую точность. Например, датой составления будет момент, когда документ подписан, а хозяйственная операция может быть датирована накануне, если товар был передан заранее.

Что касается нумерации, то здесь все зависит от выбранного статуса УПД:

- при статусе «1» — номер должен соответствовать нумерации счета-фактуры,

- при статусе «2» — используется номер из системы первичных учетных документов.

ФНС считает оба метода корректными, главное — соблюдать последовательность и уникальность номеров в пределах отчетного периода.

Актуально помнить: если организация ведет автоматизированный учет, стоит заранее сверить настройки программного продукта, чтобы номера не дублировались или не сбивались при загрузке в ЭДО.

Подписи ответственных лиц

Правильное оформление подписей — один из ключевых элементов УПД. Его подписывают ответственные участники с обеих сторон: как минимум — руководитель или представитель компании, бухгалтер и материально ответственные лица, производившие отгрузку и приемку товара или оказание услуг.

Для юридической силы документа указываются должности, ФИО, при наличии — идентификаторы УКЭП (усиленной электронной подписи), если применяется электронный документооборот. Важно: если данные о получателе или отправителе уже отражены в “шапке” или других строках документа, дублировать подписи не обязательно, это допустимо по правилам составления.

Оформление в иностранной валюте

Несмотря на то, что в российском учете все первичные документы оформляются в рублях, в отдельных случаях допускается использование иностранной валюты — особенно если операция подлежит международному договору или расчету с зарубежным контрагентом.

УПД при этом также может содержать данные в валюте сделки, но при одном важном условии: сумма должна быть продублирована в рублях. Достаточно добавить дополнительную колонку с эквивалентом по курсу ЦБ на дату операции.

Это помогает «снивелировать» риск неправильного налогового учета и избежать претензий со стороны инспекции. Поэтому, даже если расчеты идут в долларах или евро, учтите суммы в национальной валюте — желательно прямо рядом или в итоговой графе.

Основные выводы: зачем внедрять УПД

Компании, которые перешли на УПД, уже оценили его преимущества: меньше документов — меньше ошибок, упрощение взаимодействия с налоговой, единообразие оформления в любых ситуациях.

Это особенно актуально, если предприятие работает с большим количеством поставщиков или контрагентов — единый формат экономит время на проверку документов и оформление операций.

УПД в статусе «1» особенно интересен: он включает и счет-фактуру, и первичку, а значит — один документ вместо двух, экономия бумаги, сил и минимум волокиты. Электронный формат дополняет эффективность — документы никогда не теряются, а для контроля и учета все данные уже заложены.

Сегодня УПД — фактически стандарт для компаний, которые хотят автоматизировать учет, «зарегистрироваться» в ЭДО и снизить нагрузку на бухгалтерию.

Вопросы и ответы

Что такое УПД и зачем он нужен?

Универсальный передаточный документ (УПД) — это унифицированная форма, сочетающая счет-фактуру и первичный учетный документ. Он подтверждает передачу товаров или услуг и используется для бухгалтерского и налогового учета.

Обязательно ли использовать УПД?

Нет, УПД не является обязательным документом. Его использование — решение компании, но оно должно быть закреплено в учетной политике организации для легитимности.

Какие документы может заменить УПД?

УПД может заменить счет-фактуру, ТОРГ-12, акт выполненных работ, ОС-1 и товарно-транспортную накладную при правильном заполнении.

Когда применяется статус «1» и «2» в УПД?

Статус «1» обозначает, что УПД используется как счет-фактура и как первичный документ. Статус «2» означает, что документ применяется только как первичный учетный, без НДС-функции.

Можно ли использовать УПД в электронном виде?

Да, УПД допускается в электронной форме при наличии усиленной электронной подписи. Электронный формат предпочтителен, особенно при работе с операторами ЭДО.

Какие реквизиты обязательны в УПД?

Обязательные реквизиты включают данные сторон (ИНН, КПП), описание товаров или услуг, объем, цену, ставки и суммы НДС, подписи ответственных лиц или УКЭП.

Как внести исправления в УПД?

Исправления вносятся в зависимости от статуса УПД. При статусе «1» создается новый исправленный документ, при статусе «2» можно вносить изменения на бланке с проставлением отметки “Исправлено”.

Нужна ли печать на бумажной версии УПД?

Печать не обязательна, ее наличие определяется внутренней политикой организации. Юридическая сила УПД не зависит от присутствия печати при наличии всех остальных реквизитов.

Можно ли оформлять УПД в иностранной валюте?

Да, УПД может включать суммы в иностранной валюте, но они должны быть продублированы в рублях по курсу ЦБ на дату операции для корректного налогового учета.

Какие условия необходимы для применения УПД?

Компания должна зафиксировать решение о применении УПД в учетной политике, разработать шаблон по требованиям ФНС и обеспечить наличие всех обязательных реквизитов и подписей.

Чем УПД удобнее стандартных форм?

УПД позволяет сократить количество документов, объединяя функции счета-фактуры и накладной/акта. Он упрощает учет, снижает вероятность ошибок и ускоряет проверки.

Какие даты указывать в УПД?

В УПД указываются три даты: составления, хозяйственной операции и принятия на учет. Они могут совпадать, но главное — документальная точность и логика отражения операций.