Учет транспортных расходов: отражение и списание затрат на доставку товара от поставщиков, как правильно рассчитать процент

Обновлено:

Операционная деятельность практически всех существующих компаний сопряжена с необходимостью компенсации логистических трат, к числу которых относится достаточно большое количество статей. В качестве примера можно привести аренду или приобретение служебного автотранспорта, регулярную заправку и техническое обслуживание, содержание штата персонала, включая механиков и водителей. В соответствии с действующими законодательными нормами, определяемыми положениями Налогового кодекса, отражение транспортных расходов в бухгалтерском учете является обязательным для всех организаций условием.

Кроме того, подробная статистическая ведомость позволяет собрать данные, позволяющие провести анализ и выделить информацию, полезную с точки зрения оптимизации бизнес-процессов. Нередко оказывается, что издержки торговой компании можно существенно сократить за счет построения прямой логистики от склада до клиента, отказа от ненужных сторонних услуг и грамотного перераспределения имеющихся ресурсов. Проводки, используемые в рамках бухучета, детально отражают суть каждой совершенной операции, и, как следствие, помогают определить целесообразность с позиции связанных с ней трат.

Что относится к транспортным расходам

Спектр потенциальных вариантов достаточно широк — в данном случае специфика, как правило, обуславливается профилем предприятия.

Например, организация ведет производственную деятельность, выпуская различного рода оборудование, сырье или продукцию для последующей реализации оптовым и розничным клиентам. Это значит, что при заключении договора одним из обсуждаемых вопросов является доставка товара, затраты на которую могут ложиться как на продавца, так и на покупателя. Условия зависят от договоренностей между сторонами, финансовых аспектов сделки, наличия необходимых логистических мощностей и иных факторов. Главное, что каждая произведенная единица должна пройти полный цикл товародвижения, поступая в итоге к конечному потребителю — либо напрямую, либо через ритейлера.

Кроме того, для производства требуются определенные ресурсы, поставляемые сторонними компаниями — и в этом случае издержки на перевозку продукции также должны быть отражены в официальной отчетности. Если задаться вопросом: затраты на транспортные расходы — какие это издержки, то, можно сказать, что они включают в себя все заготовительные операции по перемещению реализуемых и закупаемых товаров, оборудования или сырья, и дополняются статьями, напрямую связанными с обеспечением указанных процессов. Чем более значительной оказывается потраченная за отчетный период сумма — тем большее внимание ей уделяется как менеджментом организации, так и проверяющими службами. В связи с этим особую важность приобретает корректное ведение бухгалтерского учета, в котором отражается вся сопряженная деятельность. Стоит отметить, что достаточно распространенной является практика, когда расходы на транспортные услуги по доставке товара от поставщика до покупателя (по сути, оплачиваемые за его счет) включены в стоимость — это важно учитывать при принятии решений о предоставлении клиентских скидок, поскольку без оптимизации себестоимости в первую очередь страдает маржа, для компенсации которой требуется значительное увеличение количественного объема продаж. Комплексный анализ позволяет определить источники лишних трат и сократить их без ущерба для операционной деятельности. Так, к примеру, если организация владеет собственным автопарком, однако числящиеся на балансе машины эксплуатируются достаточно редко — что не отменяет необходимости их периодического техобслуживания — рекомендуется расформировать подразделение, и привлечь для выполнения нерегулярных логистических задач стороннюю компанию.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеНа какой счет относить транспортные расходы и издержки, связанные с перемещением основных средств

В соответствии с положениями, закрепленными в рамках восьмого пункта Правил, определяющих порядок ведения бухучета, указанная категория трат приравнивается к приобретению или созданию предприятием продукции. Данный подход применяется к ОС следующих типов:

- Созданные непосредственно организацией.

- Купленные на основании соответствующего договора (в том числе применительно к соглашениям бартерного типа, когда взаиморасчеты не предусматривают перевод денежных средств).

- Полученные на безвозмездной основе.

Все указанные варианты транспортных расходов в учетной политике рассматриваются как капитальные вложения, фактически увеличивающие базовую себестоимость товарных единиц. Для отражения используются соответствующие дебетовые, а в рамках корреспонденции — расходные счета.

Важно учитывать, что указанный порядок актуален не для всех ситуаций. Так, траты, связанные с перемещением в рамках территории предприятия объектов, не требующих монтажных работ для последующей эксплуатации, относятся к категории производственных. Это актуально не только для автотранспорта, но и для различных видов оборудования, включая крупногабаритную технику, используемую в строительных работах — от экскаваторов и бульдозеров до бетономешалок и катков для укладки асфальта. В случае с транспортировкой оборудования, предусматривающего монтаж и демонтаж, возникающие издержки рассматриваются в качестве эксплуатационных.

Перевыставление ТР

В данном случае рассматриваются особенности учета в ситуациях, когда транспортные расходы по доставке и перевозке товара (продукции) покупателю связаны с услугами сторонних организаций – это так называемые логистические посредники. После того как все запланированные работы будут полностью реализованы, счет на оплату выставляется клиенту. Процедура сопряжена с налоговыми рисками, что обуславливает важность ее корректного отражения в бухгалтерской отчетности. При необходимости условия компенсации возникающих трат могут быть зафиксированы в рамках договора, определяющего основные положения сотрудничества между компаниями.

Примеры проводок

Рассмотрим возможные варианты более подробно.

Транспортные расходы включены в цену товара

Предприятием ЗАО «Аметист» было приобретено оборудование общей стоимостью 531 тыс. руб., включая НДС в размере 81 тыс. Сумма затрат на логистику составила 29,5 тысячи, соответственно НДС — 4500. Исходя из учетной политики организации, данные траты отнесены к себестоимости товарных единиц, что обуславливает использование счета 15.

В соответствии с положениями пункта 6 Правил ведения бухучета (ПБУ 5/01), издержки по перевозке могут учитываться в рамках фактического стоимостного значения, списываемого через счет 41. Проводится следующим образом:

| Дебет | Кредит | Сумма, тыс. руб. | Документ | Описание |

|---|---|---|---|---|

| 15 | 60 | 450 | ТОРГ-12, вход. с/ф | Покуп. стоимость |

| 19 | 60 | 81 | НДС | |

| 15 | 60 | 25 | Перевозка | |

| 19 | 60 | 4,5 | Пер. НДС | |

| 41 | 15 | 475 | Факт. стоимость |

Транспортные расходы на доставку товара относятся к издержкам, связанным с продажами

ООО «Изумруд» произвело закупку на 413 тысяч рублей, в том числе НДС 63 000. Перевозка обошлась в 20 тыс. 60 рублей, включая налог 3 060, и, в соответствии с политикой предприятия, а также пунктом 13 ПБУ 5/01, была отнесена к категории продажных затрат. Для формирования себестоимости должен быть использован 41 счет, а также базовые проводки для расчета налогового сбора.

Продукция поставляется через компанию, оказывающую услуги грузоперевозки

ОАО «Диамант» заключает сделку на поставку партии выпускаемых изделий, принимая на себя обязательства по доставке. Контракт оценивается в 885 тысяч рублей, включая налог на добавленную стоимость в размере 135 тыс. Для организации транспортировки привлекается логистический посредник, который обязуется исполнить заказ в назначенные сроки. В соответствии с условиями договора отправитель должен оплатить перевозчику 35,4 тысячи, в том числе НДС 5,4 тыс. руб. Как включить транспортные расходы в стоимость товара и оформить списание в налоговом учете? Алгоритм выглядит следующим образом:

| Дебет | Кредит | Сумма, тыс. руб. | Документ, являющийся основанием | Описание |

|---|---|---|---|---|

| 62 | 90.01 | 885 | ТОРГ-12, исход. с/ф, ТТН 1-Т | Поступление оборотных средств |

| 90.03 | 68.02 | 135 | НДС от продажной стоимости | |

| 90.02 | 41 | 885 | Списание товарной продукции | |

| 44.01 | 60 | 30 | Договор на оказание логистических услуг, Акт выполненных работ, ТН, ТТН, ТОРГ-12 | Затраты на доставку |

| 19.04 | 60 | 5,4 | Полученная счет-фактура | Входной НДС, выставленный логистом |

| 51 | 62 | 885 | Выписка | Оплата, отгрузка |

| 60 | 51 | 35,4 | Оплата, перевозка | |

| 90.07.01 | 44.01 | 30 | Бух. справка | Списание транспортных расходов |

| 68 | 19 | 5,4 | Книга покупок | НДС на вычет |

Расчет ТР в налоговом и бухгалтерском учете

Теперь разберем методики, применяемые для каждого типа издержек.

Затраты по приобретению имущества

В подобных ситуациях траты рассматриваются законодателем как относящиеся к категории прямых, что обуславливает необходимость распределения между уже проданной и остальной продукцией — вместо включения полной суммы в структуру себестоимости. Положения, закрепленные в рамках ст. 320 Налогового кодекса, предусматривают использование усредненного показателя, определяемого для конкретного периода, а также указывают, как посчитать процент, рассчитать и списать транспортные расходы на доставку товара.

Для калькуляции потребуется выполнить следующие действия:

- Уточнить размер затрат применительно к непроданным остаткам на отправную дату календарного периода, а также общую сумму продаж.

- Определить закупочную стоимость проданного товара, и имеющихся в распоряжении компании запасов.

- Вычислить средний процентный показатель, являющийся соотношением суммарных прямых трат и товарной стоимости.

- Найти сумму издержек, относящуюся к остаткам, равную произведению двух множителей: найденного процента и фактических остатков на момент окончания отчетного временного промежутка.

Важно учитывать, что транспортные расходы включают все прямые затраты, связанные с товарным стоком, являющимся собственностью организации. К этой категории относятся, в том числе, объекты, которые на момент проведения расчетов находятся в процессе перевозки конечному получателю.

Поставка товаров покупателям

Специфика напрямую связана с профильной деятельностью предприятия. Фирмы, специализирующиеся на производстве, относят логистику к непрямым материальным тратам, являющимся неотъемлемой составляющей рабочего цикла. В свою очередь, для компаний, занимающихся коммерческими операциями, транспортные расходы по доставке являются косвенными — и проводки в торговле оформляются соответствующим образом. Все без исключения организации, осуществляющие отгрузку продукции, обязаны обеспечить наличие товарной и товарно-транспортной накладных.

Издержки, связанные с содержанием автопарка

Данная расходная статья объединяет в себе такие разновидности затрат, как:

- Приобретение горюче-смазочных материалов.

- Покупка комплектующих для проведения ремонтных работ и планового техобслуживания.

- Страхование т/с, а также оплата парковочного места и штрафов за нарушения ПДД.

Рассмотрим подробнее каждый из указанных пунктов.

В случае с ГСМ, как правило, применяются категории ТР, связанные с обеспечением производства или реализации. Исключение составляют ситуации, когда издержки учитываются в качестве прямых — на основании соответствующего письма Министерства Финансов от 2011 года. К примеру, учет транспортных расходов на доставку от поставщика собственным транспортом допускается относить на счет материальных затрат — однако для списания топлива также понадобится оформление путевых листов.

Приобретение запасных деталей и организация ремонта — операции, относящиеся к косвенным тратам, и подлежащие полному списанию в рамках отчетного периода, в ходе которого они возникли. Не стоит забывать об экономическом обосновании — техническое обслуживание, призванное повысить эксплуатационные характеристики авто, будет рассматриваться как резонная необходимость, тогда как затратный, но бесполезный с функциональной точки зрения, тюнинг может стать поводом для вопросов со стороны налоговых служб.

В случае со страхованием обязательным условием является наличие ОСАГО. Издержки, связанные с его оформлением, также считаются косвенными, и равными долями включаются в структуру прочих ТР предприятия на протяжении срока действия заключенного договора. А вот увеличение транспортных расходов в связи с приобретением Каско, выступающего добровольной опцией, будет рассматриваться в рамках категории прочих затрат, и не может учитываться в ситуациях, когда применяется упрощенная система налогообложения.

В качестве основания для проведения списания трат, возникающих при оплате места стоянки — если оно не находится на территории, принадлежащей организации — используются парковочный, кассовый и товарный чеки. При оформлении долгосрочной аренды документом-основанием также может выступать акт о предоставлении соответствующих услуг. В обоих случаях транспортные расходы относятся к косвенным, какими ни при каких условиях не могут быть считаться административные штрафы, выписанные за нарушения правил дорожного движения. В случае несоблюдения требований ГИБДД либо взыскивается с субъекта, виновного в совершении правонарушения, либо списывается во внереализационной форме — из собственных средств компании.

Первичные документы, подтверждающие ТР

В рамках договоров, оформляемых между производителями и торговыми предприятиями, с одной стороны, и логистическими посредниками, с другой, в качестве документального подтверждения фактического оказания услуг выступает Транспортная накладная. Согласно действующим нормам, закрепленными в рамках п.2 ст. 785 Гражданского кодекса Российской Федерации, а также девятым правилом правительственного постановления №272 от 15 апреля 2011 г., в ситуациях, когда иное не предусматривается договором, ответственность за составление ТН возлагается на отправителя.

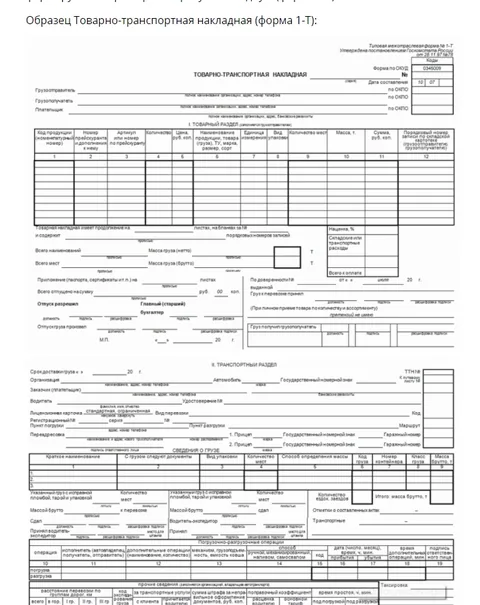

Для указания цены и стоимости заполняется Товарная накладная ТОРГ-12, а учетным документом, подтверждающим товародвижение, и выступающим подтверждением при выставлении счета за доставку, является Товарно-транспортная накладная (1-Т), которая выглядит следующим образом.

Оптимизация ТР в бухучете

Сокращение затратных статей, позволяющее избавить компанию от лишней финансовой нагрузки, как правило, является результатом тщательной работы квалифицированного бухгалтера. Для достижения оптимальных показателей важно не только знать, на каком счете учитываются и отражаются транспортные расходы, или как считать налог на прибыль, но и грамотно донести информацию о росте затрат до руководства организации. К сожалению, как показывает практика, большинство рядовых сотрудников бухгалтерии, даже на крупных предприятиях, не обладают соответствующими навыками, либо не имеют времени, будучи вынужденными заниматься повседневными, хоть нужными, но однообразными задачами. В результате ошибки встречаются гораздо чаще, чем предложения, способствующие повышению эффективности бизнеса.

Избежать подобной ситуации позволяет автоматизация рутинных процессов, предлагаемая в рамках решений, разработанных специалистами «Клеверенс». Внедрение современных мобильных технологий гарантирует не только повышение точности бухгалтерского учета, но и обеспечение достаточного количества времени, необходимого для поиска способов оптимизации транспортных расходов и сокращения издержек.