Взаимозачеты между организациями или договорами одного контрагента: как правильно провести зачет задолженности между двумя предприятиями

Обновлено:

Порядок оформления взаимозачета между компаниями: документы, согласование, учет, ответственность

Что такое взаимозачет между организациями

Определение и суть взаиморасчетов

Взаимозачет — это способ расчетов между организациями, при котором стороны взаимно уменьшают задолженности друг перед другом без перевода денежных средств. Такая схема используется, когда каждая из сторон одновременно выступает должником и кредитором в разных сделках с одним и тем же контрагентом.

Например, бухгалтерская компания разработала финансовую отчетность для клиента, а тот, в свою очередь, оказывает ей IT-услуги и создает сайт. Вместо перевода денег, компании принимают решение о взаимозачете. Каждая из сторон закрывает свой долг, не вытаскивая средства из оборота.

Это особенно выгодно в условиях ограниченного доступа к ликвидности и сохраняющейся банковской комиссии при переводах.

Преимущества и ограничения метода

Взаимозачет востребован за свою практичность в деловых расчетах. Вот лишь некоторые его сильные стороны:

- позволяет закрыть задолженности при отсутствии денежных средств на счете;

- исключает участие банков и комиссии за переводы;

- упрощает документооборот и экономит время;

- удерживает средства внутри компаний и снижает кассовые разрывы.

Однако метод не универсален. Он не применяется для всех видов обязательств. Препятствием станут:

- обязательства с истекшим сроком исковой давности;

- компенсации за вред здоровью и жизни;

- алименты и расходы по опеке;

- банкротство одной из сторон.

Условия проведения законного зачета

Чтобы зачет был признан законным, необходимо строгое соблюдение положений Гражданского кодекса РФ. Основные требования:

- наличие встречных требований между сторонами;

- однородность обязательств — например, обе стороны должны быть обязаны в денежном выражении;

- обязательства по которым проводится зачет, должны быть уже подлежащими исполнению — то есть срок исполнения уже наступил или может быть потребован.

Если суть обязательств разная (например, одна сторона обязана поставить товар, а другая — перевести деньги), то провести зачет невозможно без дополнительного соглашения, либо он может быть признан недействительным.

Когда зачет невозможен

Существуют как законодательные, так и практические ограничения на проведение зачета. Рассмотрим подробнее ситуации, когда зачет не допускается:

- если обязательства связаны с причинением личного вреда, компенсациями за травмы или утрату трудоспособности;

- в случае алиментных или попечительских выплат — ни одна организация не сможет «закрыть» эти обязательства встречными;

- при истечении срока исковой давности — долг нельзя зачесть, если он юридически уже необязателен к исполнению;

- в процедуре банкротства контрагента — такие зачеты подлежат отдельной правовой оценке и часто признаются ничтожными.

Плюс ко всему стоит помнить и о ситуациях, когда препятствием становится не юридическая невозможность, а отсутствие согласия на ответную сделку — например, в части членских или компенсационных взносов.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеМобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысьте точность учёта имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учёт снизит вероятность краж и естественных потерь.

Узнать большеПовысьте эффективность деятельности производственного предприятия за счёт внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПравила и способы оформления взаимозачета

Одностороннее заявление: порядок и требования

Когда одна из сторон желает провести зачет долга в инициативном порядке, применяется механизм одностороннего заявления. Согласно статье 410 ГК РФ, это возможно без предварительного согласования, если обязательства сторон совпадают по ряду юридических признаков: сроки наступили, они встречные и однородные.

Такой документ составляется в свободной форме, но с обязательным включением следующих сведений:

- дата и название документа (чаще всего это «Уведомление о взаимозачете»);

- реквизиты заявителя (наименование, ИНН, адрес);

- точная сумма долга и в какую сторону производится зачет;

- сведения по договорам, в рамках которых возникли обязательства: номера, даты, содержание сделок;

- ФИО и подпись уполномоченного лица.

Важно понимать: если партнер не согласится с расчетами, может возникнуть спор — в этом случае зачет не считается произведённым.

Двустороннее соглашение: как оформить правильно

Более предсказуемый и надёжный вариант — подписать двустороннее соглашение о взаимозачете. Оно не имеет строго установленной формы, но включает те же существенные данные, что и одностороннее уведомление.

Среди основных элементов соглашения:

- перечень обязательств, которые подлежат взаимозачету (с описанием по каждому договору);

- размер встречных требований каждой стороны;

- итоговая сумма зачета;

- дата вступления в силу и подписи сторон.

Подписи обеих организаций — это юридическое подтверждение согласия, которое минимизирует риски споров. Такой документ часто становится приложением к акту сверки расчетов.

Отражение в налоговом и бухгалтерском учете

Налог на прибыль

Если предприятие работает по методу начисления, операции по зачету не влияют на налоговую базу по прибыли. Доходы признаются при отгрузке, а расходы — по фактическому принятию к учету. Факт взаимозачета не влияет на эти события.

А вот для компаний, применяющих кассовый метод, момент проведения зачета считается датой получения дохода и признания расхода одновременно.

УСН

На упрощённой системе налогообложения применяется исключительно кассовый метод учета. То есть, если стороны подписали соглашение о взаимозачете 15-го числа — именно эта дата считается моментом возникновения расходов и доходов.

Особенность УСН в том, что признанию подлежат лишь те расходы, которые напрямую связаны с основной деятельностью компании и подтверждены первичными документами.

НДС

По общему правилу НДС начисляется в момент реализации товара или услуги. Однако при проведении взаимозачета налог не исчисляется автоматически, так как не происходит фактическая передача денежных средств.

Право на вычет по НДС возникает только после получения от контрагента счета-фактуры, а также при наличии документа, подтверждающего принятие товара (услуги) к учету. Это особенно важно, если зачет проводится между несколькими поставками или по разным контрактам.

Фактор однородности обязательств

Зачет возможен только тогда, когда встречные обязательства однородны. Это означает, что:

- они выражены в одной валюте (например, рублях);

- связаны с однотипными сделками — поставка, подряд, аренда и т.д.;

- расчеты касаются одного способа исполнения (деньги за деньги, услуга за услугу).

Если один договор предусматривает выполнение работ, а другой — выплату в валюте, то такой взаимозачет невозможен. Также проблемой становится различие в месте исполнения обязательств или видах поставляемого товара.

Как сделать взаимозачет между организациями и отразить в акте сверки

Перед оформлением акта зачета рекомендуется осуществить сверку расчетов. Для этого используется стандартный акт сверки, где обе стороны фиксируют объем задолженности, даты возникновения и остатки сальдо. Это позволяет подтвердить корректность взаимных сумм.

В случае возникновения споров (в досудебной или судебной форме), акт сверки становится весомым доказательством. Его отсутствие может повлечь отказ в признании зачета, если одна сторона будет отрицать долг.

Пошаговое проведение взаимозачета задолженности

Составление акта сверки

Перед тем как провести взаимозачет между предприятиями, важно зафиксировать текущее состояние расчетов. Это делается с помощью акта сверки. Несмотря на то, что его форма свободная, он должен включать ключевые данные для подтверждения обязательств:

- номер и дата документа, на основании которого возник долг;

- конкретная сумма долга с разбивкой по НДС;

- точная сумма, которая планируется к зачету.

Акт подписывается уполномоченными представителями каждой стороны и обязательно заверяется печатью. Если взаимозачет планируется между тремя и более компаниями, информация консолидируется в одном документе. Это исключает разночтения и юридическую путаницу.

Типичные ошибки при оформлении документации

Даже при кажущейся простоте процедуры, ошибки случаются часто и могут обернуться серьезными последствиями — от налоговых до судебных споров. Ниже в таблице перечислены наиболее распространенные недоработки и их последствия:

| Тип недоработки | Что происходит |

|---|---|

| НДС не выделен отдельной строкой | Ошибки в учете, налоговые риски |

| Акт составлен по необоснованной операции | Нарушение закона |

| Разные валюты | Отмена соглашения |

| Нет упоминания обязательства контрагента | Сделка теряет законную силу, возникают риски |

| Использована завышенная сумма | Незаконная сделка |

Важно тщательно проверять структуру договора и сам акт. Часто вопрос упирается не столько в бухгалтерские сложности, сколько в юридическую небрежность.

Этапы процедуры взаимозачета

Для корректного проведения взаимозачета рекомендуется проходить этапы в строгой последовательности. Это позволяет минимизировать ошибки, избежать претензий со стороны налоговых органов и упростить контроль бухгалтерии:

| № | Название этапа | Документация | Особенности |

|---|---|---|---|

| 1 | Определение взаимных обязательств | Акт сверки | Позволяет уточнить точные суммы долгов |

| 2 | Обмен актами | Подписи и печати подтверждают данные | |

| 3 | Составление заявления (односторонний) | Заявление | Фиксация обязательств, использование уведомлений |

| 4 | Проверка на однородность | Бухотчет по валюте | При разной валюте выбирается единый эквивалент |

| 5 | Составление многостороннего акта | Соглашение | Заверяется всеми субъектами |

В зависимости от ситуации может быть использована упрощенная схема между двумя предприятиями либо более сложная — при участии нескольких контрагентов. Но в любом случае рекомендуется документально фиксировать все шаги.

Бухгалтерские проводки и счета

На практике для оформления взаимозачета чаще всего используются счета 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Когда суммы совпадают полностью — дополнительных денежных расчетов не требуется, и учет сводится к внутренним проводкам:

Например, если задолженность поставщика перед клиентом равна его обязательству по оплате поставки, достаточно зачесть задолженность на одном уровне. Но если суммы не идентичны — возникает необходимость в дополнительной оплате или возврате.

НДС в этом случае можно взять к вычету, при условии предоставления актов сверки, в которых корректно выделен налог.

Особенности многопрофильных и трёхсторонних зачетов

Зачет между тремя и более организациями

Многопрофильный или трёхсторонний зачет — инструмент, который позволяет участникам расчетов обойти движение денежных средств, закрыв взаимные обязательства внутри цепочки. Основой для таких операций служит статья 421 ГК РФ, допускающая соглашения о зачете при наличии задолженности.

В таких схемах обычно участвуют три компании: например, А должна Б, Б — В, а В — снова А. Чтобы не перегонять деньги по кругу, оформляется соглашение о зачете на минимальную сумму долга.

Основные условия законного многопрофильного зачета:

- начало выполнения обязательств (все задолженности должны быть реальны и подтверждены документами);

- зачет возможен на сумму наименьшего встречного долга;

- каждая сторона — участник расчетов и имеет документооборот по своим обязательствам.

Для оформления такой сделки оформляется соглашение, содержащее детальный расчёт обязательств между всеми сторонами и сумму, на которую стороны договариваются закрыть долги. Также потребуется составление актов сверки и, при необходимости, изменение первичных документов.

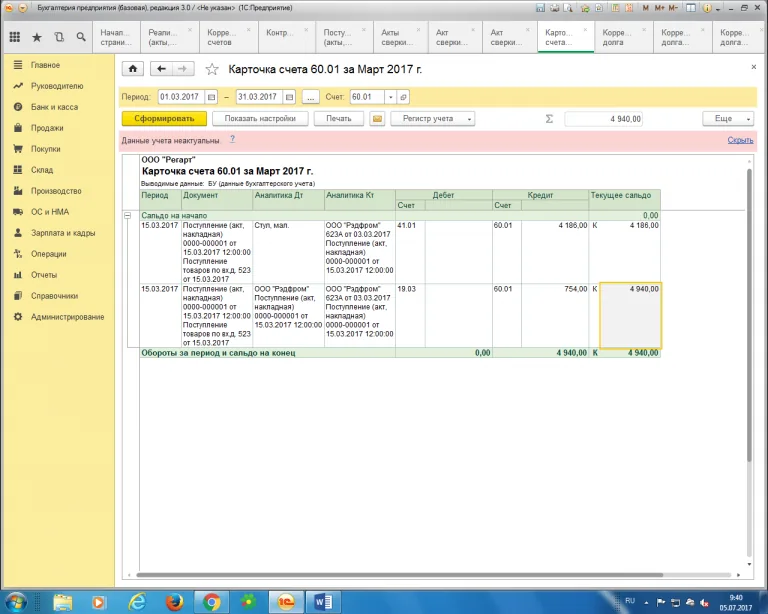

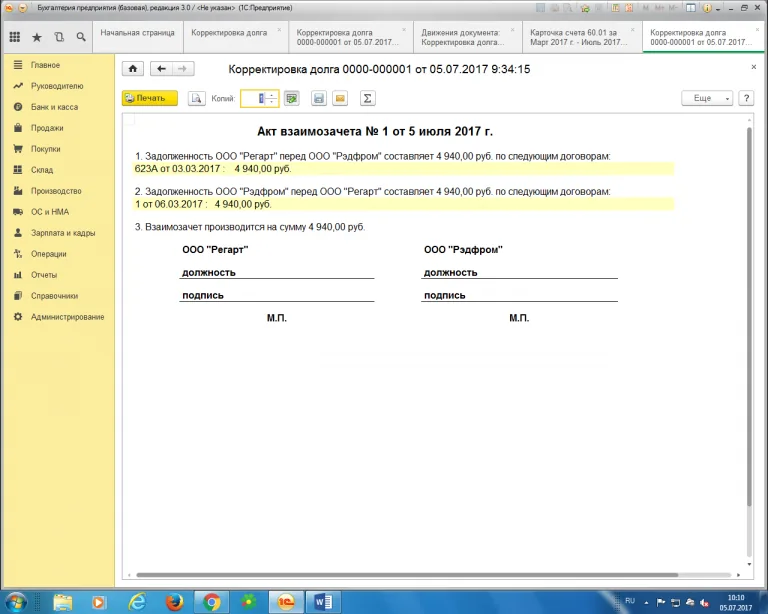

Порядок отражения в 1С

В 1С такие операции требуют внимания, особенно если взаимозачет происходит между компаниями с несколькими договорами. Часто 1С не распознает перекрытие обязательств, если они оформлены по отдельным документам — здесь без ручной корректировки не обойтись.

Пошаговая инструкция выглядит так:

- сначала формируем отчет по счетам 60 и 62 в карточке счета, чтобы оценить обороты и наличие долгов;

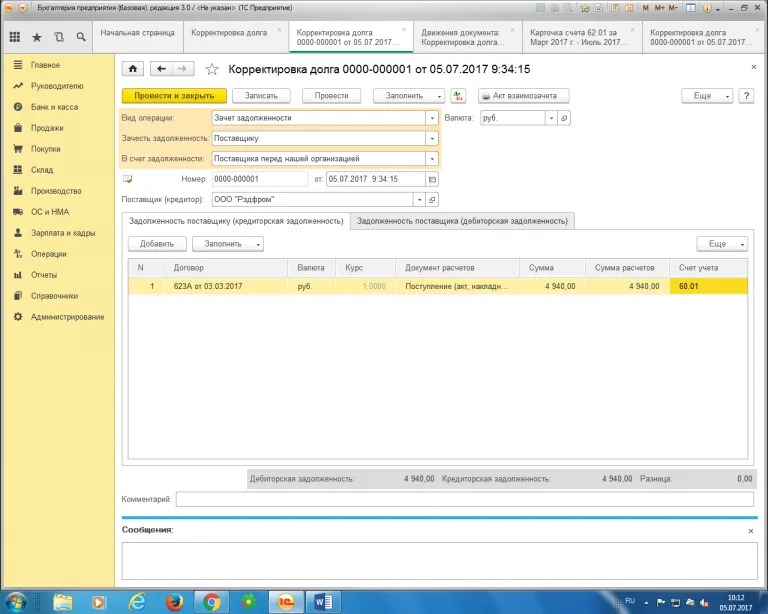

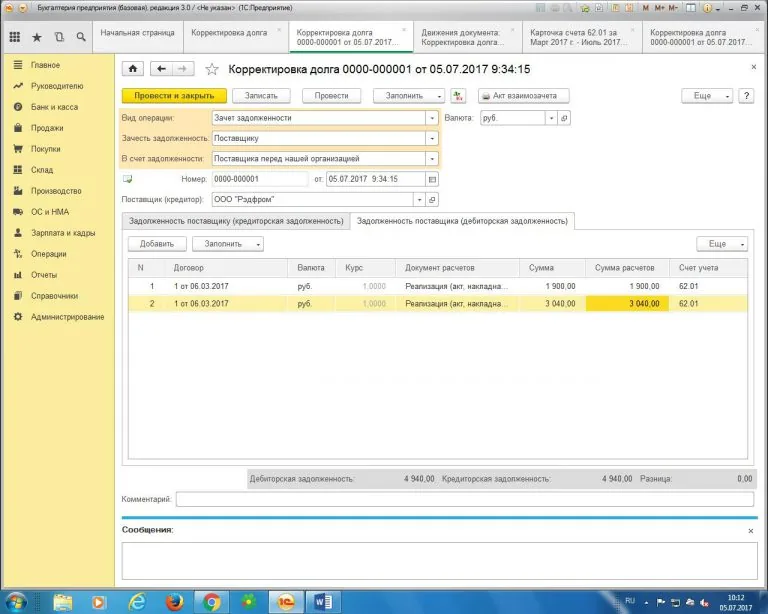

- в разделе «Расчеты» заходим в «Корректировка долга»;

- выбираем тип корректировки — «Зачет задолженности»;

- переходим по цепочке: поставщик → зачет обязательства;

- указываем контрагента, договор и счет учета;

- вводим данные о задолженности и детализацию реализации;

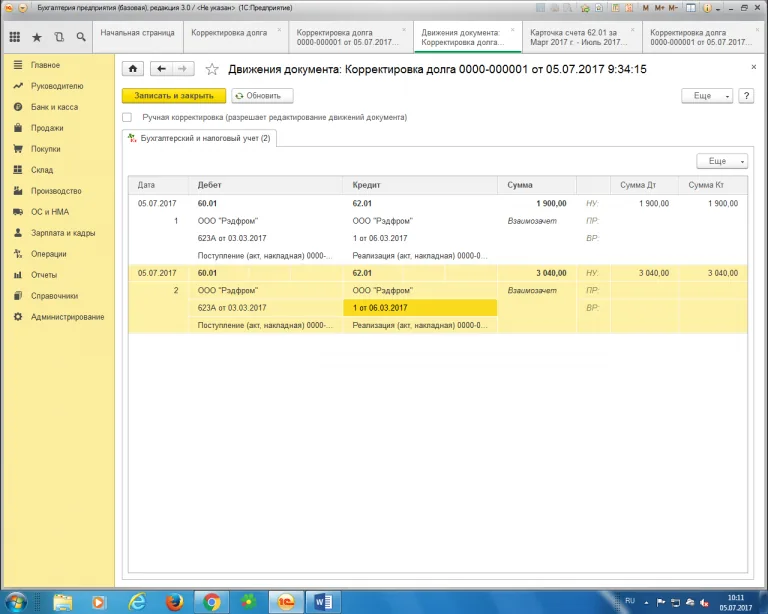

После ввода данных — обязательно сохраняем, распечатываем и подписываем документ. Он фиксирует корректировку в бухгалтерии и является основанием для зачёта, отраженного в отчетных формах.

как провести акт взаимозачета

взаимозачет между двумя организациями

Нормативная база и правовые основания

Законодательство напрямую предусматривает возможность взаимозачета между юридическими лицами. Главные нормативные акты:

- Гражданский кодекс РФ: регулирует понятие и допустимость зачета;

- Налоговый кодекс РФ: определяет налоговые последствия операций;

- ФЗ №402-ФЗ «О бухгалтерском учете» от 06.12.2011 — устанавливает требования к отражению операций;

- разъяснения Минфина РФ и решения ФАС — дают практическое толкование спорных случаев.

Любая операция по зачету (включая трёхстороннюю) должна быть корректно оформлена и подтверждена документально — в противном случае высок риск налоговых споров или претензий со стороны контрагентов.

Преимущества для бизнеса и рекомендации

Основное преимущество многопрофильного зачета — отсутствие необходимости в реальном перемещении денежных средств. Это актуально, когда оборотные средства ограничены или когда стороны хотят ускорить процесс расчётов.

Корректно проведённый зачет повышает платежную дисциплину, снижает оборотное кредитование, а также служит элементом контроля в долгосрочных партнёрских отношениях.

Рекомендации для практики:

- всегда оформляйте зачет документально — акты, соглашения, допсоглашения к контрактам;

- регулярно контролируйте аналитику по счетам 60 и 62, чтобы выявлять баланс по обязательствам;

- обеспечьте юридическую проверку документов при сложных схемах — это минимизирует риски налоговых претензий;

- при трёх и более участниках заранее согласовывайте порядок зачета и условия минимизации долга со всеми сторонами.

Таким образом, многопрофильный зачет — это эффективный способ урегулирования обязательств, особенно в условиях тесных хозяйственных связей между компаниями.

Вопросы и ответы

Что такое взаимозачет между юридическими лицами?

Взаимозачет — это способ прекращения взаимных денежных обязательств двух компаний, при котором суммы долга засчитываются друг в друга без перевода денег, позволяя закрыть задолженность без операций по счетам.

Когда возможно провести односторонний зачет?

Односторонний зачет возможен при однородности обязательств, наличии сроков исполнения и их уже наступившем исполнении. Он оформляется в виде уведомления без согласования со второй стороной.

Какие условия для проведения законного взаимозачета?

Для законного зачета обязательства должны быть однородными, встречными, подлежащими исполнению. Если эти условия не соблюдены, зачет может быть оспорен.

Можно ли провести зачет задолженности в разных валютах?

Нет, зачет допускается только при совпадении валют. При разных валютах обязательства считаются неоднородными, и взаимозачет невозможен без дополнительного соглашения об условиях пересчета.

Как правильно оформить взаимозачет между организациями?

Оформление включает составление акта сверки, заявление о зачете (или двустороннее соглашение), подтверждение обязательств с указанием реквизитов договора и суммы, подлежащей зачету, и заверение документов подписями сторон.

Как провести взаимозачет в трехсторонней схеме?

Трёхсторонний зачет проводится через соглашение между всеми сторонами с указанием суммы и характера обязательств. Документы включают акты сверки, расчет сумм, договоры и подтверждение начальных обязательств.

Какие документы нужно подготовить для зачета?

Необходимы: акт сверки, заявление о зачете или соглашение, договоры, счета-фактуры, акты оказанных услуг или поставки, документы бухгалтерского учета, отражающие операции на счетах 62 и 76.

Работает ли механизм зачета при банкротстве контрагента?

В случае банкротства организация не может произвольно проводить взаимозачет. Такие операции подлежат отдельной правовой оценке, и чаще всего признаются недействительными.

Как отражается взаимозачет в бухгалтерии?

Зачет отражается с использованием счетов 62 и 76 через внутренние проводки. Если суммы совпадают полностью, дополнительные платежи не требуются. Все действия подтверждаются актом и сопровождаются проведением в учете.

Влияет ли взаимозачет на налог на прибыль?

При методе начисления зачет не влияет на налог на прибыль, так как доходы и расходы признаются независимо от зачета. При кассовом методе он влияет на момент признания дохода и расхода.

Как провести взаимозачет в 1С?

В 1С необходимо использовать раздел «Корректировка долга», выбрать «Зачет задолженности», указать контрагента, данные по договорам и суммам. После ввода сохранить, распечатать и подписать документ.