Управленческий учет на предприятии: система, основные задачи, требования, виды, инструменты и показатели

- Роль управленческого учета в современных реалиях

- Построение эффективной системы управленческого учета

- Процессы и отчётность в управленческом учете

- Этапы внедрения и практические инструменты реализации

Роль управленческого учета в современных реалиях

Значение для бизнеса в 2025 году

Сегодня управленческий учет стал неотъемлемой частью операционной модели любой компании, стремящейся развиваться в турбулентной экономике 2025 года. Он формирует основу для управленческих решений: от оперативного реагирования на снижение маржи — до стратегического планирования выхода на новые рынки.

Современные компании используют управленческий учет для отслеживания ключевых бизнес-показателей в реальном времени. Это особенно важно в условиях нестабильности логистических цепочек, роста себестоимости и колебаний спроса. Организации внедряют аналитические панели, автоматизированные системы учета и KPI-модели, чтобы находить узкие места и оперативно перераспределять ресурсы.

Без управленческого учета невозможно адекватно оценить эффективность внутренних процессов — маркетинга, производства, логистики, поддержки клиентов. Даже в малом бизнесе его значение лишь усиливается, так как каждое управленческое решение влияет напрямую на прибыльность.

Различие между управленческим, финансовым и бухгалтерским учетом

Чтобы правильно использовать данные учета, важно понимать, чем управленческий учет отличается от других видов отчетности.

| Критерий | Бухгалтерский учет | Финансовый учет | Управленческий учет |

|---|---|---|---|

| Цель | Фиксация хозяйственных операций по стандартам | Формирование отчетности для внешних пользователей | Принятие внутренних решений и улучшение эффективности |

| Получатели информации | Государственные органы, аудиторы | Инвесторы, кредиторы | Менеджмент, собственники |

| Регулирование | Законом (ФЗ №402) | МСФО, РСБУ | Нет внешнего регламента, внутренняя политика |

| Периодичность | Фиксированная: квартал, год | Квартал, год | По необходимости: месяц, неделя, день |

Таким образом, управленческий учет гибок и адаптируется под задачи конкретного бизнеса: одни компании строят модели по подразделениям, другие — по продуктам, третьи — вплоть до каждого клиента или контракта.

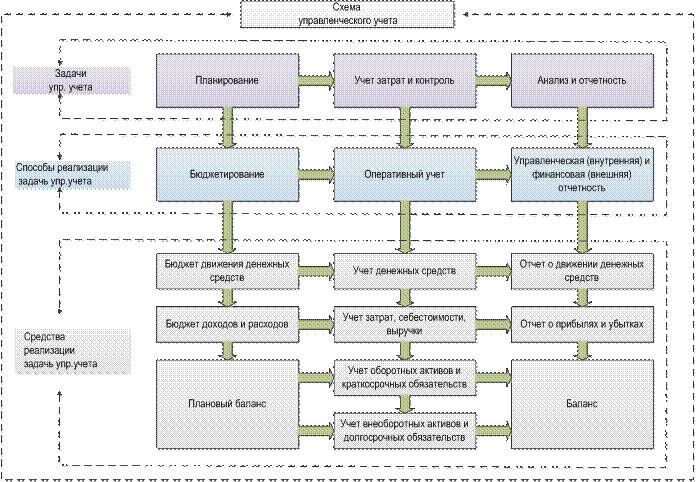

Основные функции и задачи управленческого учета

Функции управленческого учета в 2025 году выходят далеко за рамки простой калькуляции затрат. Его цели связаны с постоянным улучшением операционной эффективности. Основными задачами выступают:

- анализ рентабельности конкретных направлений, заказов или продуктов;

- определение и пересчет точки безубыточности в условиях меняющихся цен и спроса;

- оптимизация структуры затрат, распределение косвенных расходов;

- контроль исполнения бюджета, выстраивание бенчмарков эффективности;

- поддержка стратегических решений через сценарные модели и прогнозирование.

Важно, что управленческий учет позволяет выявить не только проблемные зоны, но и точки роста — как в продажах, так и в управлении производительностью персонала или складскими запасами.

Текущие тренды и прогноз на 2026 год

В 2025 году отчетливо видно: компании стремятся сделать управленческий учет как можно более цифровым, адаптивным и бизнес-ориентированным. Среди ключевых трендов можно выделить:

- переход с Excel-моделей на облачные платформы и BI-системы;

- интеграция данных из CRM, ERP и складских систем напрямую в отчетность;

- рост интереса к unit-экономике на уровне каналов и продуктов;

- развитие автоматической аналитики и дашбордов в Power BI, Tableau, DataLens.

Прогноз на 2026 год предполагает дальнейшее укрупнение подходов: от учета статичных цифр — к динамическим сценариям. Всё больше предприятий интегрируют управленческий учет в стратегическое планирование. Основное направление — не просто фиксировать результаты, а прогнозировать будущие последствия решений в условиях неопределенности.

Построение эффективной системы управленческого учета

Ключевые принципы учета и формулировка учетной политики

В 2025 году управленческий учет активно перестраивается под задачи оперативного контроля, цифровизации и адаптации к быстро меняющейся экономике. Основой является четко сформулированная учетная политика, обеспечивающая единообразие, повторяемость работ и достоверность данных.

Политика управленческого учета строится на принципах: бюджетирование, повторяемость процессов, достоверность данных, использование ключевых показателей и своевременная передача информации. Важно обеспечить соответствие между операционной деятельностью компании и тем, как эта деятельность отражается в системе учета.

- использование единых измерений — это позволяет сравнивать показатели между подразделениями;

- оперативность и точность обеспечивают актуальность данных для принятия решений;

- постоянное обновление и адаптация политики делает систему учета гибкой и отвечающей реальным условиям.

Системность: требования и подходы к организации

Системный подход к управленческому учету — это когда процессы учета встроены в ежедневную работу сотрудников, данные поступают без сбоев, а информация легко читаема и доступна.

Для соответствия этому подходу необходимо соблюдение нескольких требований:

- доступность для всех пользователей — как финансового блока, так и производственных служб;

- объективность и полнота информации — каждый объект учета должен быть охвачен, исключены перекосы;

- целостный характер, регулярность мероприятий — учетная информация отражает всю деятельность компании непрерывно;

- информация поступает своевременно — с минимальными задержками и без ручной обработки.

Внедрение цифрового двойника предприятия и интеграция всех ИТ-систем — типичный шаг в построении системного управленческого учета на 2025 год. Это позволяет контролировать движение ресурсов, бюджетное исполнение и отклонения в реальном времени.

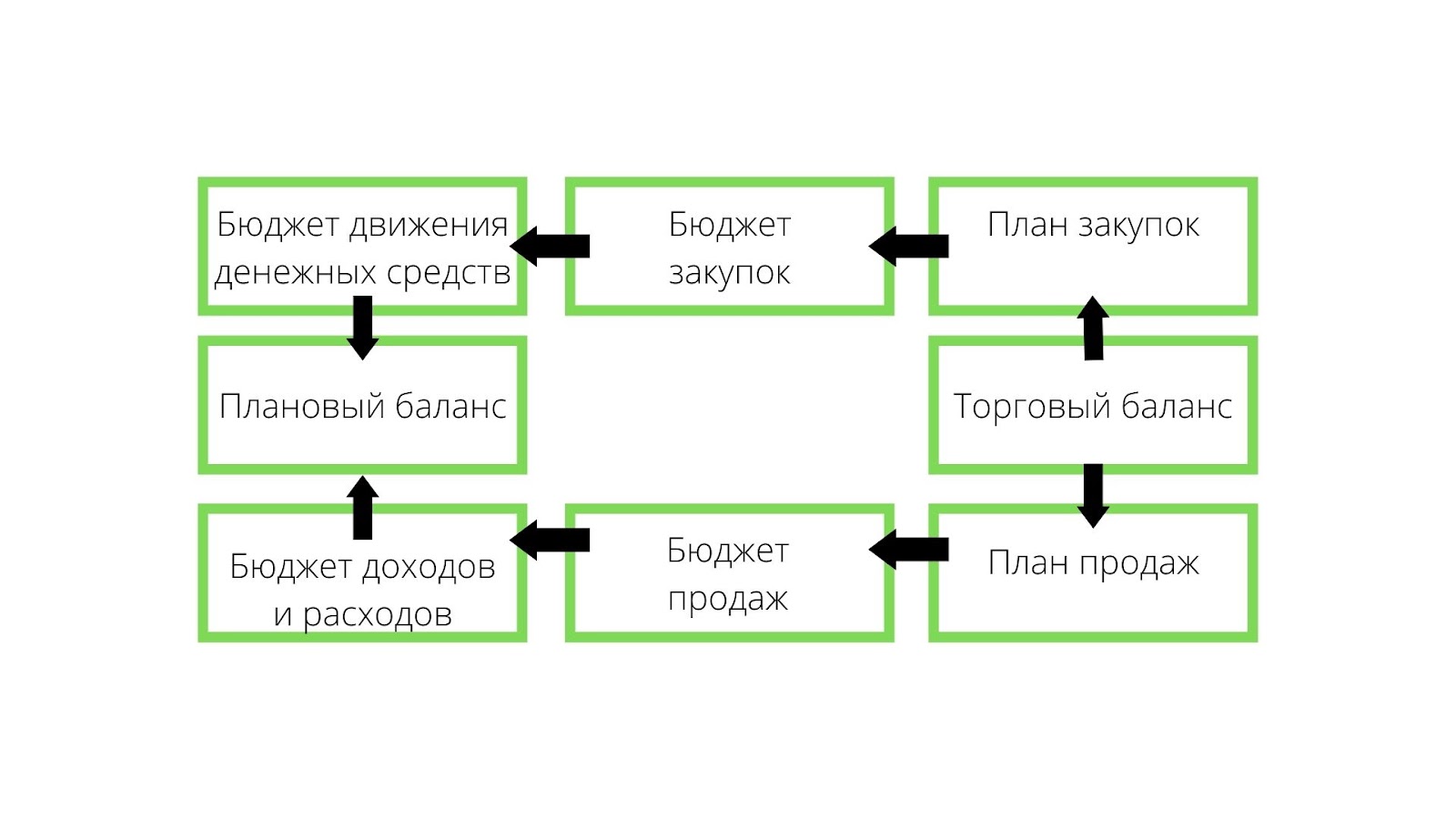

Бюджетирование и прогнозирование: единая структура планирования

Бюджетирование и прогнозирование становятся основой внутреннего планирования компании. Без них невозможно выстроить управление на основе показателей, контролировать себестоимость или запуск новых инициатив.

Бюджетирование охватывает все уровни бизнеса: от подразделений до группы компаний. Оно используется для:

- планирования доходов и расходов;

- определения центров финансовой ответственности;

- распределения лимитов и задач по направлениям деятельности;

- контроля выполнения стратегии компании через ключевые KPI.

Ежеквартальные и ежемесячные корректировки бюджета стали нормой в 2025 году благодаря автоматизированным инструментам. Управленческие команды отслеживают исполнение планов практически в режиме онлайн.

Прогнозирование применяется для синхронизации бюджетов, координации оперативных планов и учета внешних факторов. Принципы прогнозирования в управленческом учете:

- интеграция с данными из ERP и CRM-систем;

- последовательность сценариев при изменении входных параметров;

- опора на нормативы и аналитические факты;

- использование сопоставимых методик в разных бизнес-единицах.

Инструменты автоматизации в 2025 году

Современные инструменты автоматизации превратились из опции в необходимость. Они снижали нагрузку на бухгалтерию, а теперь вытесняют ручной труд в управленческом контуре. В 2025 году на предприятиях широко применяются BI-платформы, облачные бюджетерные системы и интеграционные модули с учетными программами.

Ключевые направления автоматизации управленческого учета:

| Функция | Инструменты | Результат |

|---|---|---|

| Бюджетирование | PlanFact, 1C:ERP, Oracle Planning Cloud | Ускорение консолидации, гибкое планирование |

| Прогнозирование | Power BI, Tableau, Anaplan | Моделирование сценариев, визуализация отклонений |

| Контроль затрат | 1С:Управление Нашей Фирмой, SAP S/4HANA | Автоматическое распределение и отслеживание расходов |

Важно, чтобы автоматизация не превращалась в самоцель. Ключ — в правильно выстроенной методологии: кто вносит данные, как происходит проверка, какие отчеты формируются и каким образом используется информация.

Процессы и отчётность в управленческом учете

Выявление слабых звеньев и принятие решений

Современная система процессов управленческого учета — это не просто контроль цифр, а инструмент, который позволяет бизнесу своевременно замечать проблемы и использовать возможности. В первую очередь она помогает выявлять «узкие» места в операциях: будь то необоснованно высокие закупки, недостаточная оборачиваемость запасов или задержки в оплате.

Такая система повышает качество решений, поскольку управленец опирается на реальные данные: финансовые потоки, отклонения от бюджета, динамику продаж. Это позволяет точно оценивать ликвидность бизнеса и оперативно устранять потенциальные кассовые разрывы, особенно в периоды нестабильности рынка или сезонной нагрузки.

Кроме того, управленческий учет повышает точность расчёта потребности в ресурсах и инвестиционной готовности. Своевременная информация по задолженностям, закупочной активности и движению денег даёт возможность гибко управлять средствами и не допускать сбоев.

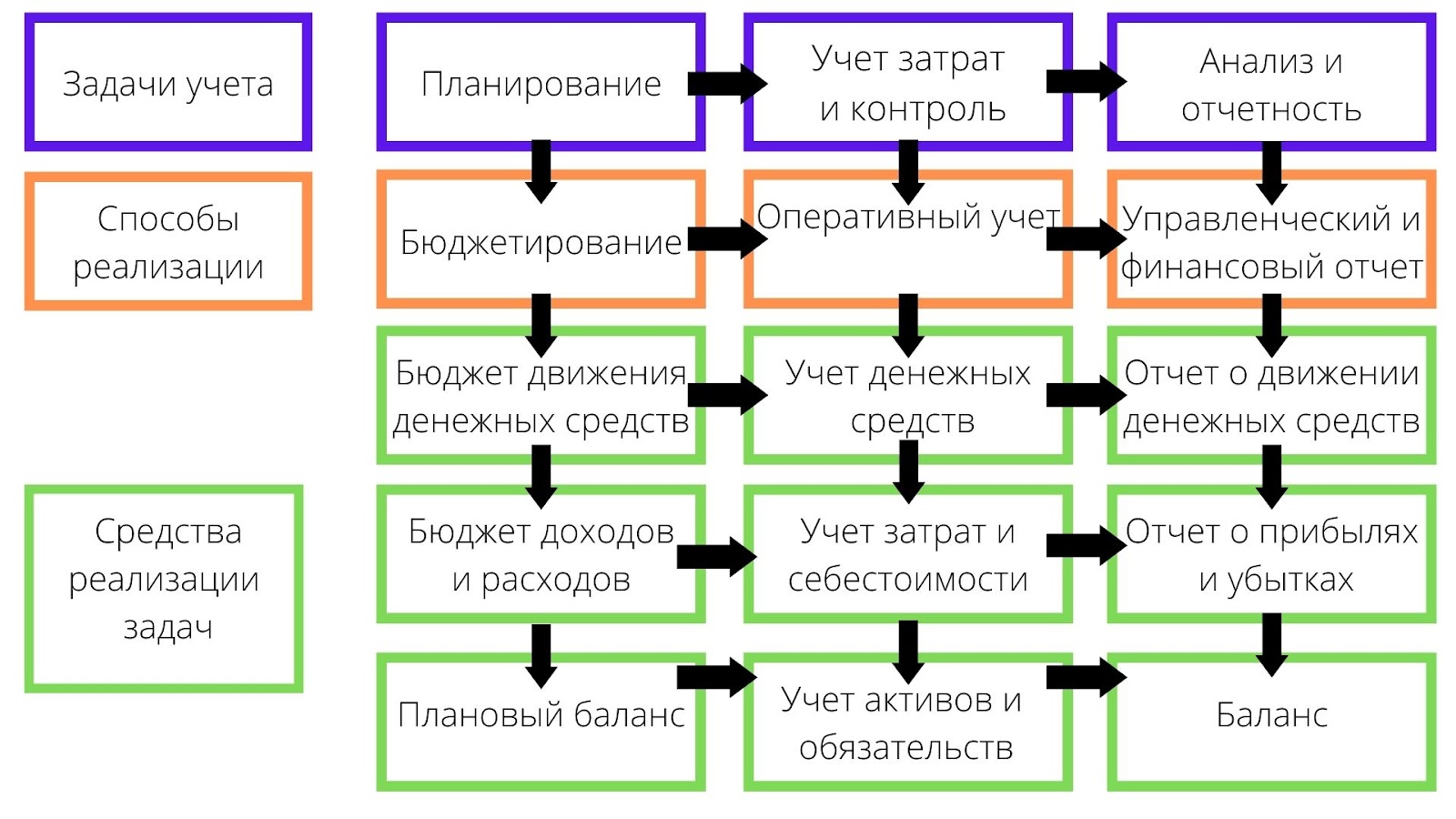

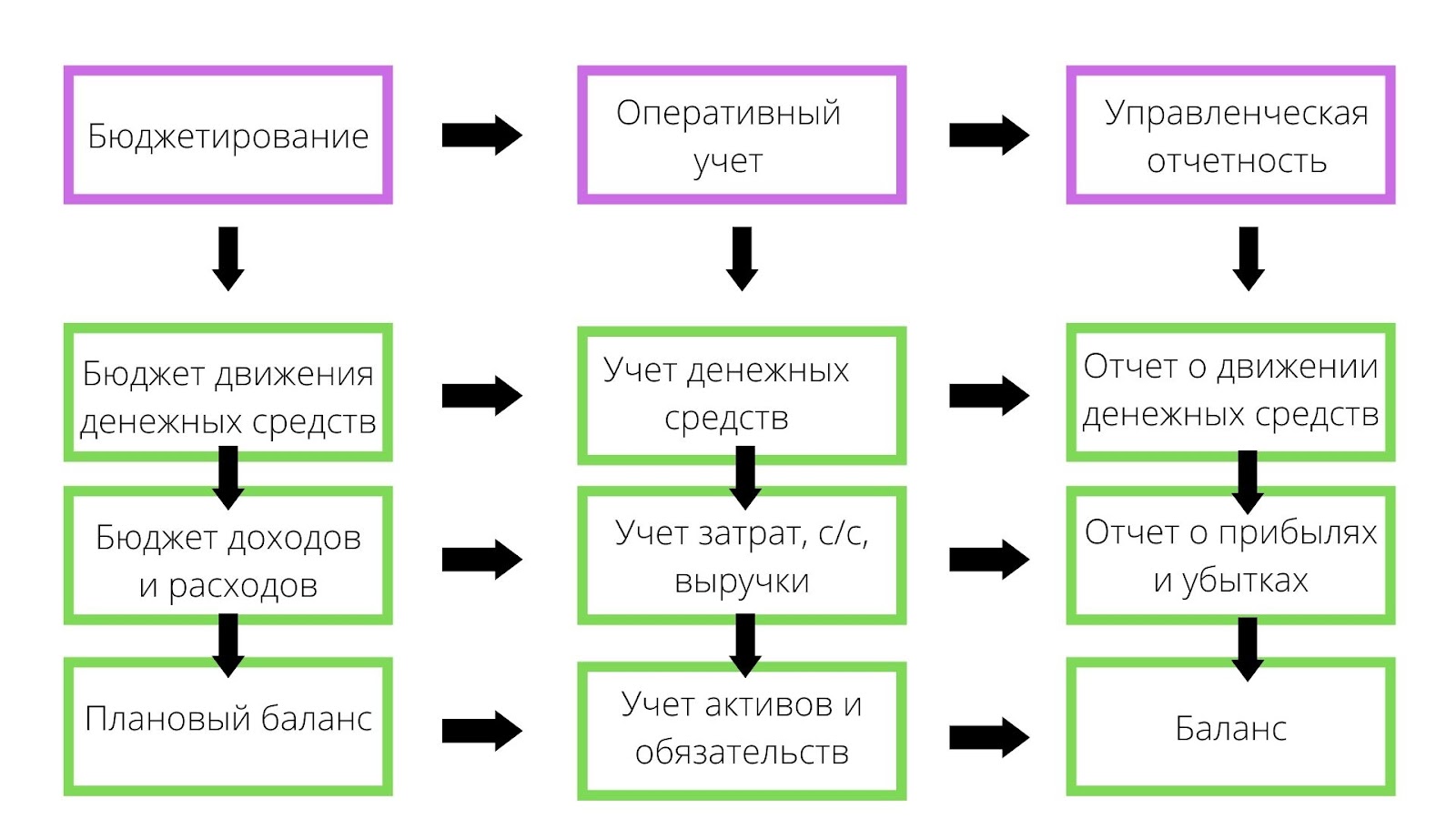

Формирование и виды управленческой отчетности

На практике в управленческом учете используется несколько базовых отчетов, относящихся к разным областям операционной и финансовой деятельности. Они позволяют следить за ключевыми метриками и адаптироваться к условиям рынка.

Основные виды отчетности:

- Баланс — отражает соотношение доходов и расходов, позволяет понять прирост/уменьшение активов, оценить устойчивость бизнеса.

- Отчет о движении денежных средств — показывает, на что тратятся деньги и откуда они приходят. Особенно полезен для контроля ликвидности.

- Отчет о прибылях и убытках — позволяет увидеть, какие направления приносят прибыль, а какие только съедают ресурсы.

Кроме того, в зависимости от специфики компании формируются дополнительные отчеты: по продажам, закупкам, запасам, долгам, исполнению бюджета. В 2025 году большинство компаний переходит к автоматизированным решениям — это упрощает сбор и обработку данных, делает управленческую отчетность ближе к реальному времени.

Отличия управленческой и финансовой отчетности

Хотя в основе обеих отчетностей лежат одни и те же данные, цели и формат представления существенно различаются. Управленческая отчетность делает акцент на управляемости — максимальной детализации, удобстве анализа и возможностях адаптации под нужды конкретной бизнес-модели.

| Параметр | Управленческий | Финансовый |

| Частота | По усмотрению | По закону |

| Характер | Разные показатели | Классически стоимостной |

| Детализация | Высокая | Краткая |

| Группировка данных | Отличается | |

| Точность | Допустимо обобщение | Максимальная точность |

Тем не менее, у этих систем есть и общие черты:

- используют одни и те же первичные данные;

- разрабатываются по схожим методологиям;

- основаны на едином документообороте.

Таким образом, управленческая отчетность — это не альтернатива финансовой, а её дополнение, более гибкое и отвечающее текущим управленческим задачам и целям бизнеса.

Аналитика как инструмент контроля эффективности

В 2025 году аналитика управленческих данных становится обязательным элементом операционного подхода. Просто собирать отчеты уже мало — важно интегрировать их в процесс принятия решений. Сравнение планов и факта, анализ динамики показателей, сегментация по направлениям бизнеса — всё это позволяет оперативно реагировать на отклонения.

Например, если продажи растут, но ликвидность падает, аналитика выявит, что средства заморожены в незакрытых дебиторках или плохо управляемых запасах. Это снижает эффективность бизнеса при высоких оборотах.

Особенно важна аналитика в компаниях с многосоставной структурой: филиалы, продуктовые направления, дистрибуция. Правильная настройка показателей и регулярная сверка с целевыми метриками — залог системного управления и сохранения конкурентоспособности.

Этапы внедрения и практические инструменты реализации

Поэтапная настройка системы с учетом специфики компании

В 2025 году предприятия всё чаще переходят к внедрению комплексных систем управленческого учета, адаптированных под свои бизнес-модели. Начинается всё с формирования технического задания и стратегических ориентиров. Здесь важно зафиксировать, какие цели должна решать система: контроль затрат, оперативное планирование или прогнозирование показателей.

Следующим этапом идет диагностика текущего состояния: анализ ИТ-инфраструктуры, учетных данных, форматов отчетности. Если ИТ-база слаба — необходимо закладывать бюджет на модернизацию.

Финансовая структура предприятия должна быть приведена к логичной архитектуре: выделяются центры финансовой ответственности (ЦФО), определяется уровень детализации и связи между подразделениями.

Далее проектируются классификаторы расходов и доходов, создается основа будущего бюджетирования: модели движения денежных средств, сценарные планирования и др.

Завершающий этап — внедрение административного учета и автоматизации. Ошибка многих — начинать автоматизировать до того, как структура и регламент устаканены. В 2025 году все чаще применяется гибридный подход: сначала моделируются процессы вручную, только потом перенос на ПО.

Правила и методы для успешного внедрения

Даже идеально составленный проект не даёт гарантии результата, если игнорировать базовые принципы. Система учета должна базироваться на чёткой структуре данных. Например, расходы обязательно классифицируются по идентичной схеме в каждом подразделении — в противном случае сравнение и консолидация будут затруднены.

Финансовая методика — ещё одна ключевая составляющая. Она задаёт правила укрупнения данных, модель управленческого анализа и формат отчетности. В 2025 году возрастает интерес к гибридным подходам: совмещение ОРI-аналитики и классического бюджетного контроля.

Успех достигается при массовом вовлечении сотрудников. Не бухгалтера или отдельного аналитика, а именно всего функционального состава. Тогда управленческий учет становится инструментом принятия решений на каждом уровне.

- четкая структура данных;

- учет и анализ по финансовой методике;

- массовое участие сотрудников;

- устранение дублирующих процессов;

- внедрение после полной диагностики.

Использование специализированных решений (на примере WA: Финансист)

На практике всё чаще используется специализированное ПО, позволяющее не просто ввести систему, а и обеспечить её масштабируемость. Пример — «WA: Финансист». Это инструмент, который охватывает как базовые задачи учета, так и расширенные модули для аналитики.

Платформа позволяет создать контролируемую среду: централизованное хранилище управленческих данных, автоматическую маршрутизацию документов, консолидацию отчетов. Особенно это востребовано при многопрофильной структуре предприятия.

- набор инструментов для контроля данных;

- оперативная обработка информации;

- гибкая настройка модулей;

- высокая скорость работы с большими объемами.

Методологии учета по видам деятельности в 2025 году и их будущее развитие

Методологический выбор управленческого учета зависит от операционной модели компании. Универсального подхода нет, и в 2025 году существенно возросло разнообразие решений в зависимости от контекста.

Компании со стабильным массовым производством чаще внедряют попроцессный или попередельный учет — подход удобен для распределения затрат по этапам и цехам. В отраслях с индивидуальной работой с клиентами чаще реализуют позаказный метод.

Контролировать перерасходы помогает нормативный подход. Он отлично зарекомендовал себя в производственных и строительных организациях.

Но наибольший интерес в 2025 году вызывает учет по видам деятельности. Он позволяет видеть эффективность каждого бизнес-направления, даже если затраты пересекаются. Особенно актуален в диверсифицированных холдингах и многоотраслевых предприятиях.

| Метод | Подходит для |

|---|---|

| По процессам | Серийное или унифицированное производство |

| Попередельный | Массовое механизированное производство |

| Позаказный | Индивидуальные заказы, проектные компании |

| Нормативный | Контроль расходов, производственные предприятия |

| По видам деятельности | Сложные, многопрофильные структуры |

Вопросы и ответы

Что такое управленческий учет и зачем он нужен в 2025 году?

Чем отличается управленческий учет от финансового и бухгалтерского учета?

Какие задачи решает управленческий учет?

Какие тренды управленческого учета актуальны в 2025 году?

Что включает в себя система управленческой отчетности?

Как управленческий учет помогает выявлять слабые места бизнеса?

Как выстроить эффективную систему управленческого учета?

Какие этапы внедрения управленческого учета?

Какие инструменты автоматизации наиболее востребованы?

Какие методики учета применяются в зависимости от вида деятельности?

Как правильно внедрить программные решения управленческого учета?

Как часто формируется управленческая отчетность?

Количество показов: 1362