Эквайринг: что это такое, как работает, виды, особенности услуги

Эквайринг в банке — что это такое и зачем он нужен компаниям? С нашей стороны все выглядит совсем просто — мы вставляем пластик в терминал, вводим пин-код, а после заявления устройства «Успешно» достаем его. Все, покупка оплачена. Та это выглядит глазами покупателя. А что происходит на самом деле, как работает система и кто оказывает услуги? Еще предстоит разобраться, как подключить и не забыть о важных нюансах. Обо всем этом и о том, чем полезно это устройство для предприятий — давайте обсудим.

Что означает слово «эквайринг» и зачем он нужен

Происходит от «acquire» и значит «получать». Под этим словом обычно понимают возможность фирмы взимать оплату в безналичной форме. Кроме этого, сюда относят обслуживание операций. Лет 40 назад этим пользовались только зарубежные граждане, но в начале 90-х годов самые крупные банки стали предлагать клиентам приобрести MasterCard. В то же время появились терминалы, в которых можно было расплатиться «пластиком».

Если изначально наличие карточки позволяло только оперативно снять деньги со счета, то со временем появилась другая функция — расплачиваться в магазинах. Но это лишь часть огромной работающей структуры.

Что это такое — система эквайринга

Используется в банковском секторе как определение способа оплаты с помощью специальных карт. Это значит, что расплатиться за любую вещь можно, просто приложив «кусочек пластика» с чипом к специальному устройству. Не нужно носить с собой наличные, финансы списываются напрямую со счета.

Основные преимущества работы:

-

Удобно. Посетитель не ищет по карманам необходимую сумму, не боится, что ее украдут. Просто достает и пользуется.

-

Без сдачи. Купившему человеку не сложат полный кошелек мелочи, не обсчитают. Спишется ровно стоимость приобретения, не больше.

-

Широта применения. Любое заведение имеет право заключить договор на соответствующие услуги от банка.

-

Без риска. Простой способ, исключающий принятие фальшивых купюр.

-

Скорость. Так процедура проходит в разы быстрее, чем стандартная — принять у клиента деньги, отсчитать ему сдачу.

-

Меньше трат на инкассаторов. Наличность не нужно сдавать — ее просто нет.

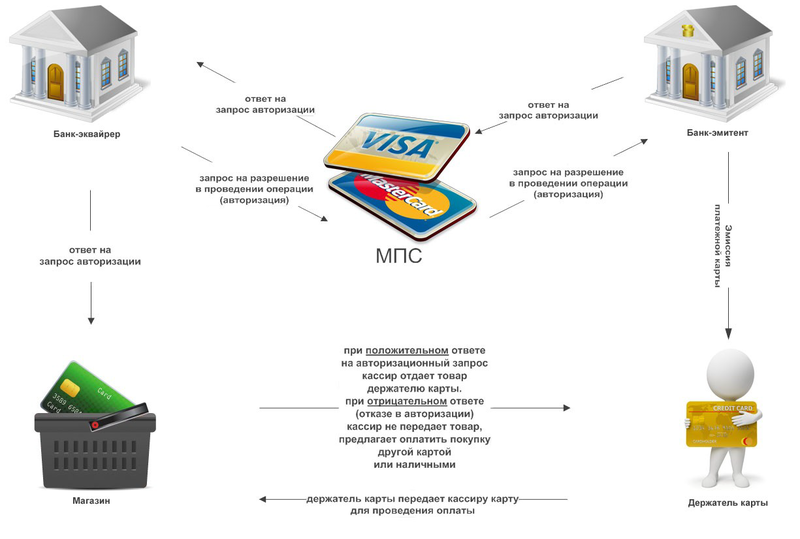

Что это такое эквайринговая операция — принятие банковского продукта в качестве средства, которым оплачивается товар. После этого финансы переходят продающей стороне.

Что происходит на самом деле:

-

прикладывается карточка;

-

данные о покупателе передаются в в банковский центр;

-

проверяется остаток;

-

списывается цена покупки;

-

выдается два чека, каждый подписывают продавец и покупатель;

-

сверяется подпись посетителя на карте.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров - это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

История внедрения

Это изобретение оказалось неожиданно удобным и востребованным, стало вытеснять бумажные деньги. Но изначально эквайринг был значительно проще, с ограниченным функционалом. Первый тип использования включал в себя снятие бумажного слипа с пластика.

Это был небезопасный способ — продавец никогда не знал наверняка, есть ли на счету требуемая сумма. Конечно, при крупной покупке можно было перезвонить в банк и поинтересоваться, но если часто так делать, то очередь вырастет в разы.

Значение слова эквайринг стало более понятным, когда появились безопасные электронные устройства, которые обеспечивали моментальную связь с банковской сферой. Работать стало проще и быстрее.

Применение в современных условиях

Полный сервис сейчас — это расчетная, технологическая поддержка и помощь в сфере информации. Целая система обеспечивает подготовку платежей и дальнейшее их обслуживание. Сначала нужно подписать договор с тем, кто оказывает соответствующие услуги — эквайером. Обычно это банковское учреждение, где есть платежные терминалы.

Их устанавливают на месте, которое укажет директор или уполномоченный сотрудник. Это прилавок магазина, ресторан, где технику приносят официанты, любое другое место рядом с кассой.

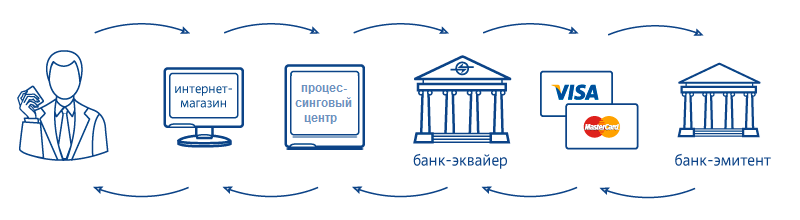

Кто и что задействовано в процессе

Обычно это 6 участников:

-

Точка. Заведение, где будет работатьпин-пад. Инициирует подключение и оплачивает комиссию за использование.

-

Банк-эквайер. Организация, где открыт счет инициатора. Она же выдает и обслуживает оборудование для приема безналичных платежей. Для банка необходима регистрация в международной аккредитованной платежной системе. Их задача — наладить процессы, чтобы все платежи проходили быстро и без трудностей.

-

Банк-эмитент. Финансовая компания, выпустившая пластмассовые продукты с чипами и магнитными лентами, которые будут приниматься к оплате. Отвечает за то, чтобы все расчеты были правильными относительно покупки.

-

Клиент. Человек или юридическое лицо, которое прикладывает карту к терминалу и платит за товар или услугу. Держатель карточки банка-эмитента.

-

POS или пин-пад. Техника, принимающая «пластик». Содержит клавиатуру, считывающую и печатающую чеки.

-

Операции эквайринга — это все считывания и списывания денежных средств покупателя.

Принцип работы на практике

Небольшой пластиковый прямоугольник выдается человеку, который открыл счет в банке. Это ключ, который имеет доступ к денежным средствам на нем и дает возможность списывать деньги с него без личного обращения в банковское отделение.

Чип и магнитная лента подтверждают личность владельца. Вводом пин-кода пользователь указывает на свое желание расплатиться, и финансы уходят продавцу. Выпуск карт — один из серьезных конкурентных преимуществ любой банковской организации. Их наличие влияет на выбор людей, к структуре без карточек появляются вопросы и подозрения.

Банк должен зарегистрироваться в международной системе, иначе в других странах не будут принимать пластик к оплате. Сейчас самые известные среди них «Виза» и «МастерКард». Проверить информацию можно на лицевой части. Сейчас активно развивается отечественная разработка под названием «Мир».

Особенности эквайрера

Подписывается документ-соглашение на услуги эквайринга, что это такое: положения, которым будут следовать подписывающие компании. Среди них предоставляющая оборудование сторона обязуется обеспечить:

-

установку и аренду терминалов;

-

программную поддержку;

-

обучение кассиров правильной работе с пин-падом;

-

техническое обслуживание;

-

обеспечить расходными материалами.

На какие виды делится

Технологии все время развиваются и постепенно появилось 4 разновидности:

-

торговый;

-

мобильный;

-

интернет;

-

обменный.

Каждое предприятие самостоятельно выбирает 1 или несколько, которые потребуются им в деятельности. Любой вид имеет свои преимущества и недостатки. Можно подключать дополнительные функции в процессе деятельности компании.

Торговый

Один из максимально популярных. Устанавливается в заведениях любой направленности, кофейнях и ресторанах, заправках. Практически каждая фирма после открытия стремится поставить у себя пин-пады.

Он нужен для операций расхода и возврата, если покупателю товар не понравился. Никаких запретов на суммы, что будут проходить через банк. Небольшой процент от каждой поступающей оплаты списывается как комиссия, так как для заказчика работа банковской организации не бывает бесплатной.

Мобильный

Его понятие включает возможность смартфону работать в качестве пин-пада. Все расчеты проводятся с помощью сотовых, работник не привязан к магазину и прилавку. Подходит компаниям, у которых часть сотрудников работает удаленно. Выгодно, когда в их задачи входит доставить товар конечному потребителю и получить с него безналичный расчет на месте.

С одной стороны, персоналу не приходится привязывать терминал к кассовому аппарату. С другой — за каждое успешное списание уходит процент, как комиссия за услуги банка — 2-3% от суммы сделки.

Интернет

Такое фантастическое 100 лет назад и привычное в современном мире — возможность заплатить за продукты, не выходя из дома. Теперь любой пользователь глобальной сети может приобрести все, что там продается, если у него есть банковская карточка с нужным количеством денег на счете.

Многие фирмы стараются создать платежный интерфейс на собственных сайтах. Чем комфортнее будет посетителю страницы, тем больше вероятность, что закроет ее он после приобретения продукта. Оплатить таким методом можно все, что выставлено в сети — от яблок до сложных услуг и ЖКХ.

Для этого способа не потребуется оборудование и не будет расходов на обслуживание. Но комиссия выше — до 6% в разных банковских учреждений. Такая ставка объясняется дополнительной защитой от мошенников и хакеров.

Обменная разновидность

Самый популярный вид из всех. Это выплаты заработной платы на «пластик». Каждому сотруднику, который устраивается на работу, заводят расчетный счет и выдают карту. Туда дважды в месяц будет перечисляться сумма, равная его заработку.

Чтобы получить наличные, достаточно вставить карточку в банкомат или обратиться в офис с паспортом. Вводится пин-код. Открывается меню с вариантами:

-

проверка баланса;

-

снятие;

-

пополнение;

-

другие операции — оплата ЖКХ, кредита, перевод знакомому.

Работник может распоряжаться полученными средствами по желанию. Важное условие — вставлять пластик в терминал того банка, который открыл расчетный счет. Часто допускается пользоваться банкоматами сторонних финансовых структур, но за снятие в них наличных взимается дополнительная комиссия, иногда довольно большая.

Сколько стоит эквайринг

За то, чтобы расплатиться в магазине, его посетитель не должен ничего платить. А вот с владельца торговой точки списывается процент от каждой операции. В среднем, это 2-3% от суммы, но иногда и больше. Откуда берется цифра:

-

Местонахождение банка-отправителя и получателя. Если они живут внутри одной страны, она будет минимальной. Если в разных государствах — дороже.

-

Насколько это безопасно. За использование дополнительного протокола в интернет-пространстве придется доплатить.

-

Тип карточки. Чем выше статус, тем затратнее для принимающей стороны. Кредитка дороже обычной зарплатной.

-

Вероятность возврата. Чем чаще ситуация, в которой приходится возвращать на карту клиента деньги, тем серьезнее будет процент. Для продуктовых магазинов минимальная, для торгующих золотом или бытовой техникой — крупнее.

-

Комиссия для банка-эквайера. Устанавливается во время заключения договора, бывает разной. Часто проводятся акции для привлечения юридических лиц и ИП к сотрудничеству.

-

Доля платежной системы. Для этого участника небольшой фиксированный процент в месяц или год. Снимается с эмитента или эквайера.

Все цифры обязательно подробно расписываются в документе между банком и владельцем точки. Они могут быть индивидуальными или корректироваться при изменении условий сотрудничества.

Рекомендации по подбору

Важно внимательно смотреть на все требования и возможности кредитной организации, ведь от того, кто из них будет выбран, изменится работа всей фирмы. Поэтому стоит изучать все, что есть в доступе, функционал, условия, полезные нюансы:

-

Какое оборудование привезут. От возможностей и доступных функций POS-терминала будет напрямую зависеть качество обслуживания клиентов, безопасность процессов.

-

Вид связи. От его выбора зависит скорость — Ethernet стандартный, WiFi — более быстрый, GPRS — работает там, где нет проводного интернета, но за него придется платить больше.

-

Платежная система. Каждая из них выдвигает свои условия, от них меняется время, за которое будет проходить платеж.

-

Права и обязанности. Договор следует внимательно изучить до его подписания. Не рекомендуется нарушать требования эквайера, это может кончиться судебными разбирательствами.

-

Спектр услуг. Большинство имеет отдел техников, которые устанавливают и обслуживают свои терминалы. Часто они проводят инструктажи для персонала владельца торговой точки, обучают работе с ними.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров - это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Тарифные планы 10 наиболее известных банков

Тариф может быть стандартным или установленным индивидуально в зависимости от согласований сторон. В каждом случае необходимо учесть фирмы организации и ее обороты.

Таблица

|

Наименование организации |

Проценты, % |

Аренда оборудования ежемесячно/приобретение, в рублях |

Нюансы |

|

Сбербанк |

0,5-2 |

1700-2200 |

Если пользоваться картами Сбербанка, то комиссия будет меньше. |

|

ВТБ |

1,6 |

Обсуждается индивидуально |

Принимает самые разные платежные системы. |

|

Альфа-банк |

2,5-3 |

1850, за покупку — 7700 каждый пин-пад |

Можно открыть расчетный счет в другом банке, но тогда условия индивидуальные. |

|

Райффайзенбанк |

1,8-2,2 |

Минимум 990 |

Допускается участвовать в дисконтной программе при установке терминалов. |

|

Тинькофф |

1,6-3 |

От 1990 до 4000, покупка — 18500-19500 |

Приобретение пакета услуг дает право на снижение ставок. |

|

Промсвязьбанк |

1,1-1,8 — зависит от сферы деятельности торговой точки |

Подбирается индивидуально |

Обслуживает все популярные системы. |

|

Уралсиб |

1,65-2,6 |

2600 за обслуживание (аренда не оплачивается) |

Работает только с Виза и МастерКард. |

|

Точка |

1,3-3,5 |

От 970 |

Отдельно обсуждается комиссия для крупных интернет-магазинов с большим оборотом. |

|

Авангард |

1,7-2,2 |

От 200 до 1000 |

Спустя 4 года и 1 месяц пин-пад переходит в собственность магазина или другого заведения. |

|

Русский стандарт |

1,8-3,5 |

Покупка от 13500 за каждый терминал |

Можно все оформить и заказать, не приходя в офис. |

Преимущества и недостатки

Если сравнивать наличный и безналичный расчет, то большинство пользователей и компаний уже оценили его комфорт и удобство, отсутствие проблем со сдачей и другие плюсы:

-

исключается приемка фальшивых купюр;

-

транзакция проводится быстро;

-

нет необходимости пересчитывать банкноты — все сразу на счете;

-

услуги инкассаторов минимальны;

-

нет обсчета — кассир не хитрит со сдачей;

-

комфортная — достаточно приложить или вставить в пин-пад для проведения оплаты.

Кроме того, доказано, что безналом люди платят охотнее. Владельцы «пластика» чаще совершают необдуманные траты, особенно в день зарплаты.

Но есть и минусы системы, с которыми приходится мириться:

-

Нестабильная. Иногда происходит сбой, и терминал выходит из строя. Клиенты начинают возмущаться. В обычном магазине временно допускается перейти на полностью наличный расчет, в остальных видах придется искать способы быстрого решения проблемы.

-

Безопасная. Банки постоянно занимаются поисками усиления безопасности, чтобы не допустить взлома счетов хакерами. Изредка это происходит, но и при расчете наличными посетители не больше защищены.

-

Сложная. Для работы с купюрами нужно значительно меньше познаний в компьютерах и других устройствах. Для успешного использования новинки сотрудникам придется обучаться и не бояться техники.

Зачем небольшой организации или ИП эквайринг

Трудно представить себе активно развивающееся современное предприятие, которое работает только по наличному расчету. Невозможность оплатить карточкой лишит их минимум половины покупателей.

Почти каждый человек имеет банковский счет, на который приходит стипендия или зарплата, пенсия, другие социальные выплаты. Ему проще найти аналогичную фирму с такими же услугами, чем пойти снять деньги и вернуться сюда. Позволить себе использовать только наличку в обороте может единственная на рынке компания с уникальным товаром без похожих. Поэтому каждая организация, которая планирует развиваться и не терять клиентов, должна иметь терминалы для приема безналичной оплаты.

Как подключать

После изучения условий разных банковских учреждений владелец бизнеса отправляет заявку в понравившееся. Проще всего это делать через сайт организации. Менеджер перезвонит, и с ним можно будет обсудить все интересующие вопросы. Затем собираются необходимые документы:

-

паспорт хозяина ИП или представителя предприятия с доверенностью;

-

бумага о постановке на учет в налоговой;

-

документы о государственной регистрации фирмы;

-

карточка с образцами печати и подписей.

Это минимальный набор, иногда кредитная организация запрашивает дополнительные бумаги — баланс из бухгалтерии, разрешения на торговлю и другие. Затем заключается договор, выбирается аренда или покупка POS-терминалов. Все выбранное привозит и настраивает человек из банка. После завершения технических работ можно начинать принимать оплату по карте.

Какую безопасность может обеспечить

Одним из наиболее защищенных считается торговый вид эквайринга. Терминал связывается напрямую с процессинговым центром, поэтому перехватить операцию крайне сложно. Самый незащищенный — мобильный, из-за необходимости использовать сотовый. У него слабые каналы защиты, здесь в теории реально перехватить информацию о карте. По этой причине часто устанавливаются ограничения на сумму, которую допускается оплачивать через этот канал.

Но любой владелец бизнеса за отдельную плату может доустановить себе дополнительные способы защиты. Это поможет ему выделиться среди других аналогичных магазинов.

Часто задаваемые вопросы

Если в одном банке уже открыт расчетный счет, можно ли заказать эквайринг в другом, с более удобными условиями?

Никто не помешает стать клиентом безналичных операций в отдельной кредитной организации с более удобным предложением. Но следует учитывать, что комиссии так будут выше, а деньги идти дольше.

Как удобнее — купить POS-терминал или арендовать?

Каждый вариант имеет свои положительные и отрицательные стороны. Некоторые банки предлагают пользоваться их оборудованием бесплатно, а другие повышают проценты за пользование собственной техникой.

В договоре порой прописывается, что комиссия увеличивается, если ежемесячный оборот не доходит до 100 000 рублей, а если меньше 50 000, то и документ оказывается под угрозой расторжения.

Если купить терминалы в собственность, то это дорого только в месяц покупки. Также придется дополнительно прошивать под требования кредитной организации. Но потом проценты будут меньше.

Надо ли пробивать чек?

Согласно законодательству — необходимо, даже если он не нужен покупателю. Если операция проходила в интернете, то и квитанцию можно отправить по электронной почте.

Может ли банк отказать в услуге эквайринга?

Да, но делает это крайне редко — всего в 5-7% случаев. Это происходит, если владелец торговой точки выглядит странно, имеет нелегальный бизнес или у него сомнительная репутация.

Заключение

Создание возможности оплачивать по безналичному расчету помогает развиваться любому предприятию. Это позволяет увеличить прибыль, минимизировать часть сложностей, как при работе исключительно с наличностью, повышает авторитет заведения в глазах клиентов.

Чтобы не ошибиться при выборе банка-эквайера, следует внимательно изучить собственные обороты и функции, которые предлагают разные кредитные организации. Стоит сравнить все банки, чтобы выбрать максимально подходящий. Если разобраться сложно или появляется больше вопросов, чем ответов — обращайтесь в «Клеверенс». Компания поможет найти наиболее подходящее решение для вашего бизнеса.

Количество показов: 26358